Olajozottan megy az OMV-nek

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

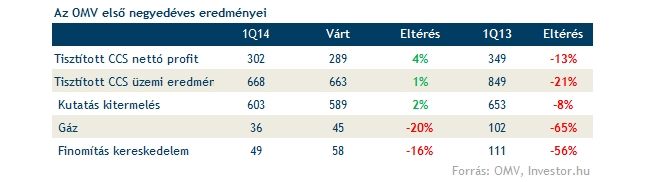

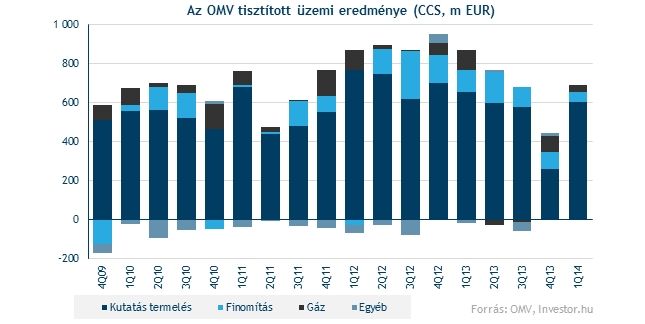

A legfontosabb eredménysorokon, vagyis az egyszeri tételektől tisztított és készletártértékelési hatás nélküli üzemi és nettó profit sorokon pár százalékkal sikerült a konszenzust megverni. Hasonló megfigyelést tehetünk a kutatás-termelési üzletágban is, a finomítás és a gáz szegmensek viszont csalódást keltettek. Az OMV-nél azonban a hangsúly a kitermelésen van, márpedig emiatt a jelentés összességében pozitív üzeneteket hordoz.

Nagy meglepetés azért sem érhette a befektetőket, mert a társaság hetekkel ezelőtt már közzétett egy előzetes jelentést, amiből a tevékenységére ható legfontosabb mozgatórugókat már megismerhettük. Ilyen volt például, hogy:

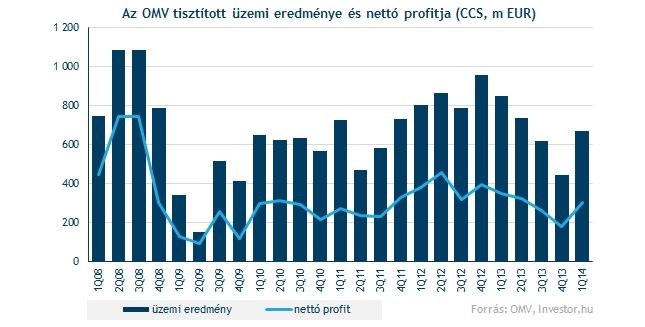

Jó hír, hogy a vállalatnak sikerült megállítania a tisztított üzemi eredmény tavalyi egész éves lecsorgását. A bázisidőszaki szintről persze még így is visszaesés mutatkozik, de legalább egy negatív trendet megtört a vállalat.

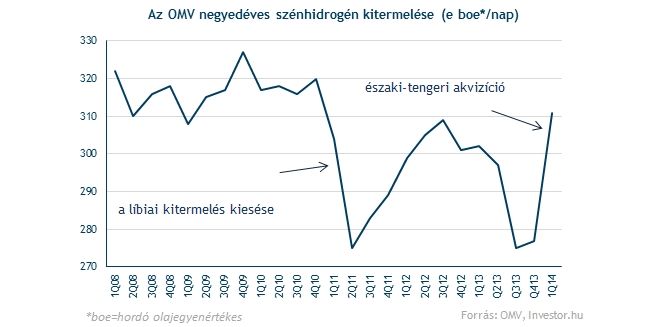

Ebben a kitermelési üzletág teljesítménye játszotta a főszerepet, ahol a norvég akvizíció eredmény hozzájárulásának lehet köszönni a negyedéves alapú bővülést. A profit persze abból kiindulva lehetne magasabb is, hogy a nagyjából állandó olajárhoz magasabb kitermelés párosul, de az északi-tengeri régió felé való nyitás a költségoldalon is érezhető nyomóerőt jelent.

A finomítás és gáz üzletágak a kitermelésnél kisebb mértékben, de legalább pozitív előjellel járultak hozzá a vállalat első nnegyedéves számaihoz, viszont a kihívásokkal teli környezet továbbra is érezhető ezeken a sorokon.

A középtávú tervein nem módosított a vállalat, az idei évre azonban Líbiában és Jemenben is a bizonytalanságok fennmaradására számítanak. ezért is mondják azt, hogy a kitermelés valahol 310-330 ezer hordós napi szinten alakulhat, attól függően, hogy Líbiában kénytelenek lesznek-e az év hátralevő részében szüneteltetni a munkálatokat. Ezt ellensúúlyozza majd a norvég kitermelés felfutása, bár május-júniusban ezeken a mezőkön is karbantartások lesznek.

A gázüzletágban a Gazprommal megkötött hosszú távú szerződések újratárgyalásával szeretnének a nyomott marzsokon segíteni, míg a finomításban a Petrobrazi hatékonyságának növelése jelenthet pluszt. A tervezett második negyedéves leállások mellett a most folyó időszak nagy eseménye a Bayernoil eladásának véglegesítése lehet.