Sztori van a Nyomdában

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Tegnap jelentette be az ANY Biztonsági Nyomda, hogy a Concorde Alapkezelő 6,3 százalékra növelte részesedését a társaságban. Korábban az alapkezelő 5 százaléknál alacsonyabb részesedéssel rendelkezett, de azt nem lehet tudni pontosan, hogy az elmúlt hetekben mennyit vásároltak a különböző Concorde alapok. Viszont van egy sejtésünk.

Számításaink szerint nagyjából 200 ezer darab részvény vásárlása kellett ahhoz, hogy az 5 százalék alatti szintről a most bejelentett 6,3 százalékos szintre kerüljön az alapkezelő. Azt azonban nem lehet pontosan tudni, hogy az 5 százalékos küszöb átlépése előtt mekkora részesedéssel rendelkezett, ezért a 200 ezres mennyiségnél akár jóval nagyobb tétel sem kizárt. Az utóbbi napok kereskedési adatait megvizsgálva azonban szinte biztosak lehetünk abban, hogy a Concorde Alapkezelő volt az egyik fél az október 8-i gigantikus kötésnek, melynek során 330 ezer részvény, a teljes részvényszám 2,2 százaléka cserélt gazdát. Ekkor érhette el az alapkezelő részesedése a 6,3 százalékos szintet.

Keresi az alulértékelt befektetéseket a Concorde

A Concorde Alapkezelő egyébként előszeretettel keresi a fundamentálisan alulértékeltnek tűnő magyar kispapírokat. Elég csak a Graphisoft Parkra gondolni, ahol már 15 százalék feletti tulajdonos a Concorde.

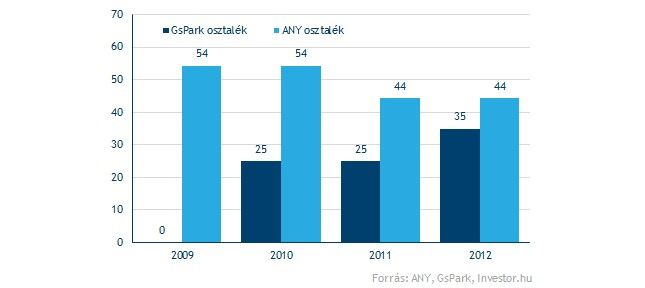

Az ingatlanfejlesztőben és a biztonsági nyomdaiparban jeleskedő ANY-ben egy közös biztosan van, mégpedig az, hogy mindkettőnek a működése viszonylag stabil a jelentős pénztermelésük miatt. Az utóbbi években ráadásul mindkét cég stabil osztalékfizető, ezért folyamatos pénzáramlást nyújt a befektetőknek.

2011 májusában ment 10 százalék fölé a Graphisoft Parkban a Concorde Alapkezelő, majd idén februárban már 12 százalékot meghaladó részesedéssel rendelkeztek, míg végül szeptemberben a 15 százalékot is túllépték.

Ezen kívül híres eset a Brau Union felvásárlási története, ahol a Concorde szintén jelen volt, mint kisrészvényes és a végsőkig harcolt a sörgyárban lévő értékért. Más kérdés, hogy ennek a sztorinak kevébé let szép vége, és a kisrészvényesek kizsákmányolásaként emlékeznek a befektetők a történetre (lásd keretes írásunkat az esetről).

A Brau-ügy

Mire figyelhetett fel az alapkezelő?

A fundamentális alapú befektetéseiről híres alapkezelő vélhetően a Nyomda elmúlt két negyedéves teljesítménye láttán gondolhatta úgy, hogy érdemes növelni a kitettségét. Az első félévben ugyanis elég erős profitabilitás jellemezte az ANY Biztonsági Nyomda működését, bár arra mi is felhívtuk a figyelmet, hogy a második félév szezonálisan gyengébb szokott lenni. Ennek ellenére a tavalyi 44 forintos osztalék szinte biztos hogy tartható lesz, ráadásul még ennél magasabb kifizetést is elképzelhetőnek tartunk.

A KBC Securities részvényelemzőjének véleménye szerint akár 700 millió forintos eredményt is termelhet idén az ANY Biztonsági Nyomda, és ez alapján 49 forintos osztalékfizetés is elképzelhető lehet. Ez pedig a jelenlegi árfolyamszinteken közel 9 százalékos osztalékhozammal kecsegtet. Miután a Magyar Telekomnál egyre nagyobb az esély az osztalékcsökkentésre (legalábbis sorra jelennek meg azt ezt jósló elemzői vélemények), az sem kizárt, hogy az osztalékvadász befektetők átpártolhatnak az ANY Biztonsági Nyomdához.

A másik fundamentális sztori az érintésnélküli mobilfizetés előretörésében, az úgynevezett NFC (near field communication) technológia elterjedésében van. A Nyomda ugyanis képes arra, hogy a mobilra telepített bankkártya, hűségkártya vagy BKV bérlet használatakor az ügyféladatok védelmét biztosítsa és az úgynevezett TSM (Trusted Service Manager) szereplőként vegyen részt az NFC-ökoszisztémában.

A Magyar Mobiltárca egyesület júliusban indított egy pilot projektet az alkalmazás tesztelésére, és szakértők szerint jövőre akár a kereskedelmi használatra is sor kerülhet majd. Fontos azért megjegyezni, hogy egyelőre kérdéses az NFC technológia sikere, legalábbis a kereskedelmi bevezetés biztos nem egyik napról a másikra fog történni. Egyrészt az NFC-képes mobiltelefonok elterjedése (az Apple termékei egyelőre még nem támogatják a technológiát), másrészt pedig a fogyasztók edukációja is szükséges ahhoz, hogy az elterjedés kezdetét vegye.

Ráadásul a Nyomdának több nagy nemzetközi vetélytársa is akadhat például a Gemalto vagy az Oberthur személyében, így azt sem szabad kizárni, hogy a kereskedelmi bevezetést követően a Nyomda csak elhanyagolható szerepet kap a szolgáltatás működtetésében.