Milliárdos eladások jöhetnek a Magyar Telekomban

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

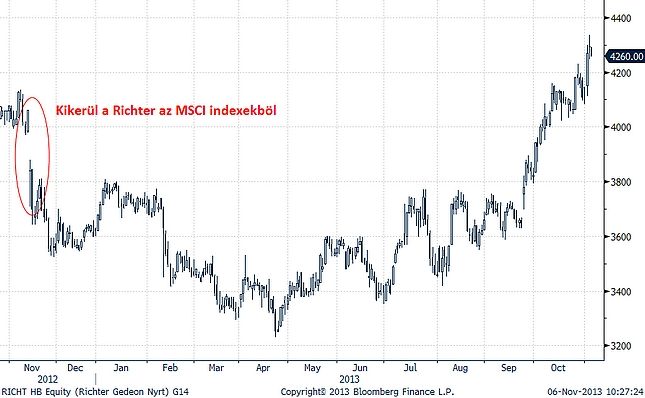

Szinte már kész tényként kezelik a piaci szereplők, hogy a Richter tavaly novemberi kiesése után idén a Magyar Telekom is hasonló sorsra jut az MSCI indexekben. A végső döntésre nem is kell sokat várnunk, hiszen a világ egyik meghatározó indexszolgáltatója már e hét csütörtökön nyilvánosságra hozza az indexeiben történt változásokat.

Nem először merül fel annak a lehetősége, hogy a Magyar Telekomot kirakhatják az MSCI indexcsaládból. Májusban is veszélyben forgott a telekompapír, igaz végül megmenekült.

Ha tényleg beigazolódik a befektetők várakozása, és a Magyar Telekom kiesik az MSCI Barra indexeiből, akkor az egy újabb eladói nyomást eredményezhet a már amúgy is történelmi mélységekbe süllyedt telekompapírra. Az esemény hatása jól megfigyelhető a Richter árfolyamgrafikonján.

A jelentős eladások alapja, hogy az MSCI Barra a világ legnagyobb és legelismertebb indexszolgáltatójaként összeállított, számított és rendszeres újrasúlyozásokkal karbantartott indexeit a világ számos markáns intézményi befektetője (pl. befektetési alap) használja benchmarkként, lényegében a befektetései összehasonlító mércéjeként.

Mindez azt jelenti, hogy a befektetéseik összetételét többé-kevésbé az index kosarához igazítják, és többségében azokat a részvényeket vásárolják, melyek az indexben is megtalálhatók. Ezen belül is speciális csoportot képeznek az indexkövető alapok, amelyek szinte hajszálpontosan lekövetik az indexben lévő komponensek súlyát. Ha pedig kikerül egy részvény, akkor nincs mese, nekik is mérlegelés nélkül túl kell adniuk az értékpapíron.

Néhány fontos fogalom

Mekkora lehet az eladói nyomás nagysága?

Egyáltalán nem ígérkezik könnyű feladatnak meghatározni, hogy pontosan mekkora nagyságú Magyar Telekom részvénycsomag kerülhet értékesítésre az MSCI lehetséges negatív kimenetelű döntése szerint. Gondoljunk csak bele, hogy ehhez minden egyes alapot ismernünk kellene, amiben legalább egy darab Magyar Telekom részvény is lapul. Ebből adódóan pedig tudnunk kellene azt is, hogy ezek pontosan hány darab részvénnyel rendelkeznek. Az adatok kibogarászása azonban értelmetlenül hosszú időt vennének igénybe, így célszerű egyszerűsíteni a folyamaton.

Elsőként egy „durva” becsléssel próbálkozunk meghatározni, hogy mégis mennyi Magyar Telekom részvény kerülhet az eladások sorsára:

Az alapokban lévő vagyon nagyságát egyébként a Richter tavaly november második felében mért forgalomból kiindulva is meghatározhattuk volna, de ez az összeg ugyanakkor a spekulatív tőke forgalmát is tartalmazta volna, aminek nagyságát gyakorlatilag lehetet megbecsülni.

Az előbbi vizsgálat legnagyobb gyengesége, hogy az indexkövető alapoknak nem kötelezettségük, hogy az MSCI indexet kövessék benchmarkként. Idén nyáron például a világ egyik meghatározó alapkezelője, a Vanguard váltott indexszolgáltatót. Ennek eredményeképpen a jövőben az MSCI feltörekvő piaci indexe helyett a FTSE Emerging Indexet fogja benchmarkolni.

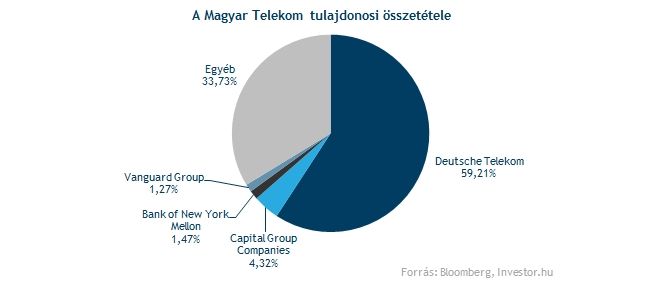

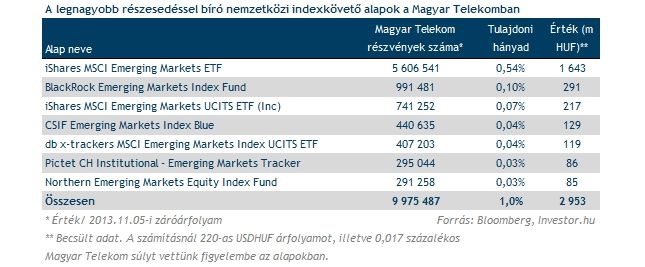

Ennek kiszűrését ugyanakkor célszerű elvégezni, hiszen a Vanguard rendelkezik a negyedik legnagyobb részvénycsomaggal a Magyar Telekomban. Éppen ezért a Bloomberg adataiból kiindulva is utánajártunk, hogy melyek a legnagyobb kitettséggel rendelkező indexkövető alapok.

Bár a Bloomberg adatai révén sikerült kiszűrni a Vanguard bencmark váltását, azért azt mégis érdemes belátni, hogy egyes indexek hasonló elven működnek. Ha az egyik szolgáltatónál kiesik egy részvény egy indexből, akkor nagyon könnyen bekövetkezhet, hogy egy másiknál (hasonló elven működő indexnél) is azonos sorsra fog jutni. A lépésre pedig ugyanaz az alapkezelők reakciója, eladás.

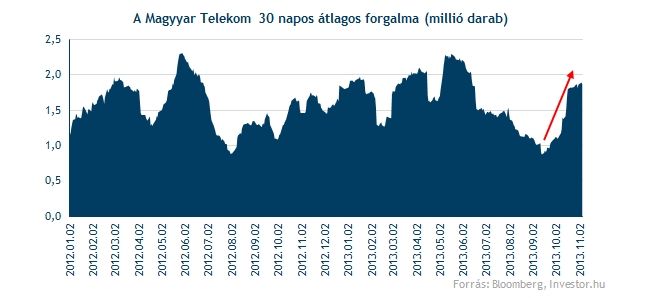

A két vizsgálatot összefoglalva elmondható, hogy minimum a Magyar Telekom teljes részvénymennyiségének 1, de maximum 2,8 százaléka foroghat veszélyben a közeljövőben egy esetleges MSCI indextagság elvesztése esetén. Mindez a napi volumen arányában is jókora megugrást jelenthet, hiszen a két érték az elmúlt 30 kereskedés átlagos forgalmának 5-15-szeresére tehető. Mindez pénzben kifejezve mintegy 3-8,6 milliárd forintos összegnek felel meg.

Persze azt se hagyjuk figyelmen kívül, hogy amíg egy éve a befektetőket tulajdonképpen váratlanul érte a Richter kiesése az MSCI indexeiből, addig most már hónapok óta a piac szeme előtt lebeg, hogy a Magyar Telekom is hasonló sorsra juthat. Ennek megfelelően pedig az is elképzelhető, hogy nem kell szembesülnünk olyan negatív piaci reakcióval, mint ami tavaly a Richternél lejátszódott. Aki ettől tartott, az már eddig is eladhatta telekompapírjait, így az erre spekulálók eladói nyomásával már vélhetően nem kell számolnunk. Éppen ezért többségében az indexkövető alapok adhatják az eladók javát abban az esetben, ha tényleg bekövetkezik a negatív forgatókönyv, és a Magyar Telekom búcsút int az MSCI indexcsaládnak. Ne feledjük, hogy erre már holnap fény derülhet.

Öröm az ürömben!

Önmagában a Magyar Telekom távozása komoly veszélyforrás lehetne az OTP és a Mol számára is, ugyanis jelenleg a telekompapír mellett a másik két blue-chip alkotja a magyar országindexet, az MSCI Hungaryt a szolgáltatónál. Az országindexek esetében viszont minimálisan három komponenst ír elő az MSCI, aminek hiánya a megszűnést eredményezhetik, ezzel eladói nyomást helyezve az OTP és a Mol részvényeire egyaránt. A ház azonban mégsem ég, miután egy év szünet után a Richter nagy valószínűséggel újból csatlakozhat az MSCI indexcsaládhoz, ezzel megmentve a két veszélyeztetett részvényt is.

A Magyar Telekom az Investor.hu-t kiadó Origo Zrt. százszázalékos tulajdonosa.