Az egyhelyben toporgás éve jöhet

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

2013 igazán jó évet hozott az amerikai tőzsdéken, történelmi csúcsra emelve a két meghatározó részvényindexet, a Dow Jones-t és az S&P 500-at. Azonban a soha nem látott magasságok a Deutsche Bank elemzőit is kicsit óvatosabbá teszik, habár hosszabb távon változatlanul optimisták a részvénypiacot tekintve. Év eleji kommentárjukban úgy gondolkodnak, hogy egy nagyobb korrekciót kihasználva érdemes lehet beállni a vételi oldalra, természetesen olyan vállalat részvényét keresve, ahol van fundamentális sztori is.

Habár katasztrófát nem várnak az elemzők, inkább csak oldalazásra számítanak, így az S&P 500 index (ami a legnagyobb 500 amerikai vállalat részvényét tömöríti) év végi célszintjük 1850 pont, ami gyakorlatilag megegyezik a jelenlegi szintekkel. Az elemzőháznál három fő indok miatt gondolják azt, hogy nem kell nagy ralira számítani:

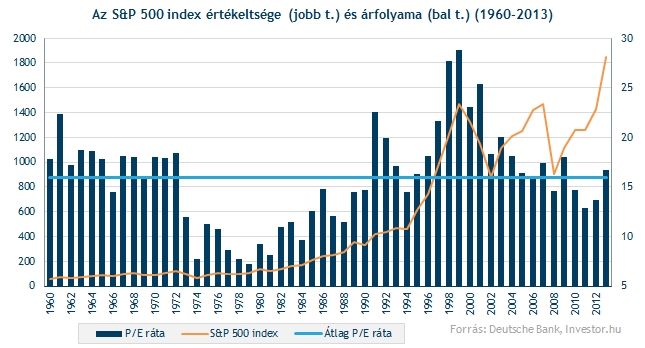

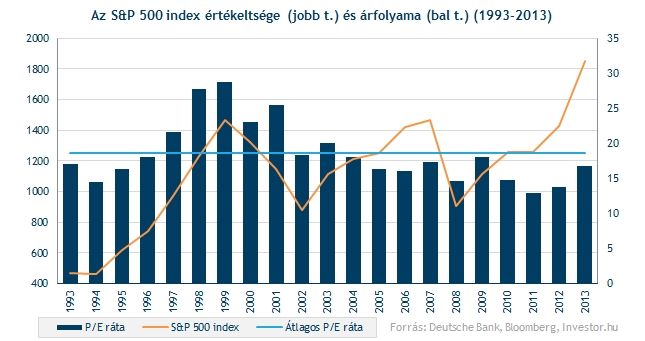

1. Az S&P 500 index értékeltsége P/E alapon történelmi távlatban már magas. Az elmúlt 54 év átlagos 15,9-es értékétől a jelenlegi 16,7-es érték öt százalékkal van feljebb, ami bár nem riasztóan nagy különbség, azonban a múltbeli történések óvatosságra inthetnek. Ugyanis az átlag feletti P/E ráta jellemzően átlagnál magasabb kilengéseket hoz, amire négy alkalommal is volt példa (1987, 1997, 1998, 1999) az elmúlt 54 évben. Ekkor pedig 10 százaléknál nagyobb éven belüli korrekciókat lehetett látni.

Mi a P/E ráta?

Egy részvényre vonatkozóan a P/E ráta azt fejezi ki, hogy a befektetők a vállalat egy részvényre jutó nyereségének hányszorosát hajlandók a részvényért megfizetni. A mutató képzése: a részvény aktuális piaci árfolyama/az egy részvényre jutó adózás utáni eredmény. A mutatót általában úgy publikálják, hogy az adózás utáni eredmény az elmúlt időszakra vonatkozik, de elemzési célból érdekesebb, ha a mutatót az egy részvényre jutó várható nyereség segítségével számítjuk ki (EPS). A mutatóban kifejezésre jut, hogy a befektetők milyen kockázatosnak tartják a társaság tevékenységét, milyen a cég tőkeáttétele illetve milyen növekedési lehetőségekkel rendelkezik.

Emellett viszont azt is érdemes hozzátenni, hogy ha például 20 vagy 15 éves időtávot vizsgálunk, akkor P/E alapon még nem mutatkozik túlértékeltnek a piac. Hozzá kell tenni azonban, hogy az elmúlt 15-20 évben jelentősen megnőtt a volatilitás (árfolyamkilengés) a piacokon, vagyis a nagy meneteléseket gyakran komoly korrekciók követték.

A Deutsche Banknál 2014-re „normál” évet várnak, mind eredménynövekedést, mind értékeltséget (P/E), mind pedig volatilitást tekintve. A múltbeli számokat nézve a normális volatilitás legalább egy 5-10 százalék közötti esést „indokol”, és érdemes megjegyezni, hogy 1960-tól csak három év volt, amikor ilyenre nem volt példa.

2. Emellett a Fed változó monetáris politikája is nagy kockázati faktor. A Deutsche Bank elemzői az első félévben még jelentősebb tapírozást várnak, mint a decemberben bejelentett 10 milliárd dolláros mérséklés. Így az amerikai 10 éves hozam is 3,5 százalék közelébe emelkedhet 2014 végére. Persze kérdés, hogy a Fed valójában milyen ütemben mérsékli pénznyomdáját, ugyanis ha nem folytatódik a most várt ütemben a tapír, akkor a hozamok sem emelkednek komolyabban.

Mi az a tapírozás?

3. Utolsó érvként pedig az amerikai időközi választásokat hozzák fel. Ugyanis a statisztikák arról árulkodnak, hogy az elmúlt 50 évben csak egyszer (1964-ben) volt olyan időközi választási év, amikor öt százalékosnál nagyobb korrekciót nem nem lehett látni. A választásokra novemberben kerül majd sor, és a Deutsche Bank szerint olyan fontos kérdések kerülhetnek fókuszba, mint a vállalati adók, az egészségügyi, pénzügyi és energiaszektorhoz kötődő szabályozások, amik mind komoly kockázatokat jelentenek a részvénypiacnak is.

Lehetséges azonban, hogy a korrekcióra még többet kell várni, hiszen az elmúlt hetekben a vártnál jobb amerikai makroadatok érkeztek (GDP-adat, beszerzési menedzserindexek, ipari termelés, exportadat), így a negyedik negyedéves vállalati eredmények is jól alakulhatnak. A jelenlegi jelentési szezon egyelőre vegyes számokat tartogatott, de még komolyabb korrekció nem indult meg, azonban annak februári lecsengését követően előjöhetnek a befektetői aggodalmak. Különösen az nyomhatja rá a bélyegét a tőzsdék teljesítményére, ha a további makroadatok mégis gyengébben alakulnak elsősorban az USA-ban, vagy a kötvényhozamok nagyobb emelkedésnek indulnak.

A Deutsche Bank kitekintésében csak az amerikai piacot vizsgálta, ami nyilván a legmeghatározóbb befolyással van a világ többi tőzsdéjére is, azonban itthon nem mehetünk el a magyar piac mellett sem. Január 30-ai előadásunkon többek között arról is kaphatnak ízelítőt, mi várható a magyar tőzsdén 2014-ben. De ezen kívül, ha eljön segítséget kap azzal kapcsolatban is, hogy mik azok a hibák, amiket tőzsdézőként célszerű elkerülni, vagy mi alapján válasszuk ki részvényeinket.

Ha felkeltettük érdeklődését, szeretettel várjuk január 30-ai ingyenes előadásunkon!