Mitől hasított ennyire a Raiffeisen?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Koch MátéPupp RékaAndrásfi TiborFucsovics MártonSiklósi GergelyPásztor FlóraMarozsán FábiánHámori Luca

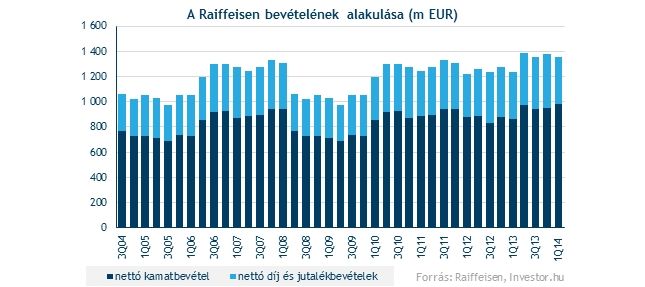

Koch MátéPupp RékaAndrásfi TiborFucsovics MártonSiklósi GergelyPásztor FlóraMarozsán FábiánHámori LucaA Raiffeisen 26 százalékkal magasabb nettó profitot ért el az első negyedévben, mint amit a piaci szereplők vártak, ez pedig akárhogy is nézzük, igen vaskos felülteljesítésnek számít. Nem kizárólag arról van ráadásul szó, hogy a bank kevesebbet céltartalékolt a kelleténél (bár ahogy látni fogjuk, ez is benne van a pakliban) és ezért lett ilyen pompás a profitsor, hiszen a nettó kamatbevételek is jól alakultak, ráadásul a működési költségeken is sokat faragtak.

A nettó kamatbevételek szép teljesítményét (új csúcsra futottak!) a marzsok tágulása magyarázta, ezt azonban olyan, hosszú távon nem fenntartható tételek is magyaráztak, mint a bank központjának derivatív műveletei. Első ránézésre tehát igen szépen fest a nettó kamatbevételek alakulása, azért érdemes lesz még várni legalább egy negyedévet azzal, hogy messzemenő következtetéseket levonhassunk. Nem fest igazán szépen, hogy a vezetés egy negyedévvel ezelőtt még a hitelezési aktivitás enyhe növekedését vetítette előre az idei évre, mostanra viszont már csak stagnáló hitelállománnyal számolnak.

Eközben a díj és jutalékbevétel sorokon, illetve a kereskedési profitnál a bank kellemetlen meglepetést okozott, utóbbi soron ráadásul veszteséget könyveltek el. Ennek oka az ukrán feszültségek miatti heves devizamozgások, orosz derivatív pozíciók veszteségei, és a lengyel saját számlás kereskedés csökkenő aktivitása.

A működési költségek csökkenése viszont elvitathatatlan eredmény a Raiffeisentől, bár azért az orosz és ukrán devizák gyengülése itt is segített jól szerepelni. A költségcsökkenés nagy része mindenesetre a cseh és lengyel operációból érkezett, miközben a bank összlétszámának 3 százalékos csökkenése egy év alatt, pozitív és nem feltétlenül egyszerinek tekinthető folyamatokról árulkodik.

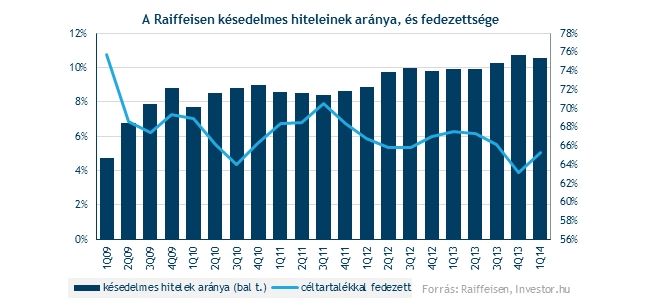

A Raiffeisen a céltartalékolások terén is kellemes meglepetést okozott, bár azt gondoljuk, hogy pusztán idő kérdése, hogy a költségek ismét felfussanak. Bár a késedelmes hitelarány valamivel csökkent, és a rossz hitelek fedezettsége is ismét emelkedett, a 65 százalékos szint kevés lehet az EKB második féléves eszközminőség felülvizsgálatai során. Könnyen lehet, hogy a Raiffeisen emelkedő céltartalékolással néz majd szembe, erre enged következtetni a menedzsment idei évre megfogalmazott várakozásai is. Szerintük 1,3-1,4 milliárd eurót kell majd céltartalékolniuk összesen, ehhez képest az első negyedéves 281 millió euróval időarányosan még nem állnak túl jó.

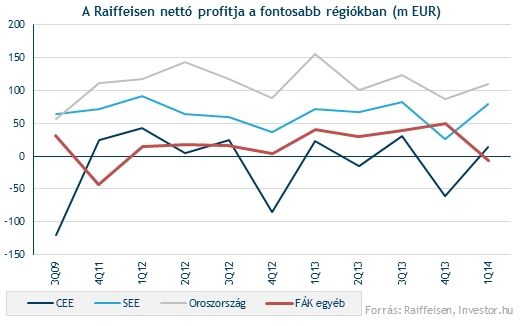

A céltartalékolás emelkedését persze az ukrán helyzet is részben magyarázza. A helyi leánybanknál a késedelmes hitelarány 32,5 százalékra hízott, miközben az intenzív céltartalékolás a fedezettséget 76,7 százalékra növelte. A bank 24 millió eurós veszteséget szenvedett el (ami egyelőre kisebb, mint a magyar leánybank vesztesége), de ami talán ennél is riasztóbb, hogy a betétállomány harmadával csökkent egy negyedév alatt.

Szóval összességében az első negyedév nagyon szépen fest a Raiffeisennél, de ha kicsit részletesebben is megnézzük a számokat, akkor azért már akadnak kérdőjelek. Érdekes lesz majd látni, hogy az erős nettó kamatbevétel sorból mit sikerül megtartania a banknak, és hogy a céltartalékolási költségek mekkora mértékben emelkednek majd az előttünk álló negyedévekben.

Technikailag viszont jól néz ki a papír, akár további árfolyam emelkedés is jöhet a következő napokban. A Raiffeisen árfolyama nagy lendülettel törte át a január óta életben lévő csökkenő trendvonalat, illetve az 50 napos mozgóátlagot. Az MACD indikátor vételi jelzést mutat, és az RSI mozgása is bíztató. A papír erősödése első körben a 200 napos mozgóátlagig folytatódhat. Abban az esetben, ha elfogyna az árfolyam lendülete, akkor a csökkenő trendvonal szolgálhatna támaszként.