Vonzó befektetést keresel? Maradj Európában!

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Vége a válságnak?

Az elmúlt évek az eurózóna periféria-országainak válságától voltak hangosak, azonban mostanra teljesen elhalkulhattak az ezeknek az államoknak az összeomlását váró hangok. Spanyolország, Olaszország (távolabb tekintve Görögország és Portugália is) a válságkezelésnek köszönhetően túl van a krízis nehezén, és megindult a fellendülés útján.

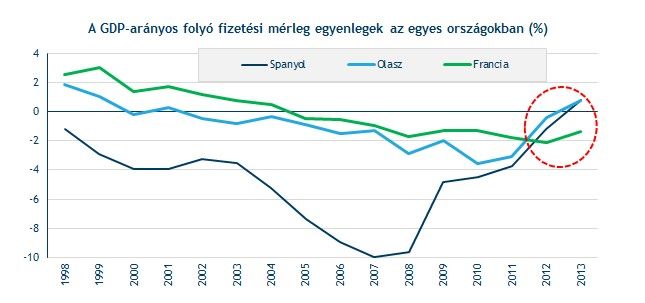

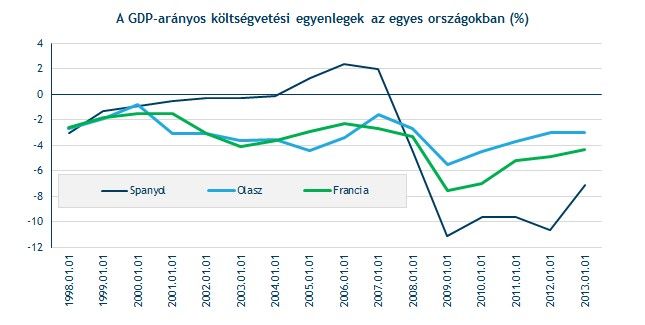

Ezek az országok elképesztő méretű megszorításokat hajtottak végre az elmúlt években, amivel sikerült leszorítani a költségvetési hiányt, és a folyó fizetési mérleg is egyensúlyba került. A válság előtt több mint tíz százalékos folyó fizetési mérleg- és költségvetési hiánnyal küzdő Spanyolország mára többletes folyó fizetési mérleget tud felmutatni. Olaszországban szintén többletes a folyó fizetési mérleg, míg a költségvetési hiány 3 százalék körül stabilizálódott.

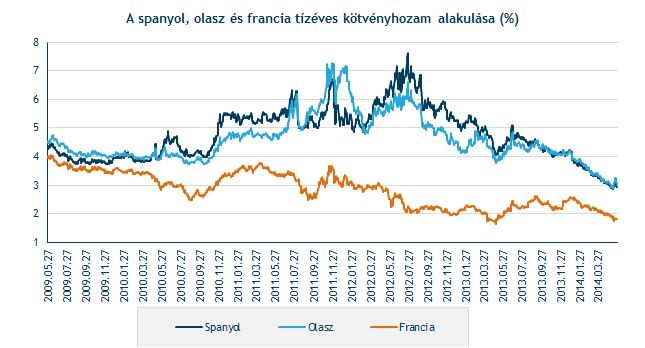

További pozitívum, hogy az olasz és spanyol kötvényhozamok rekord mélységekbe süllyedtek, melyeknek köszönhetően ezek az államok rekord alacsony hozamszinteken képesek új forrásokat bevonni, és finanszírozni az államadósságukat. A kötvényhozamok elmúlt években mutatott zuhanásában szerepet játszott Mario Draghi 2011-es nyilatkozata is, melyben az EKB elnöke megígérte, hogy mindent meg fognak tenni az euró védelme érdekében. Ez erősítette a bizalmat az eurózónában, és a tagállamok államkötvényei iránt.

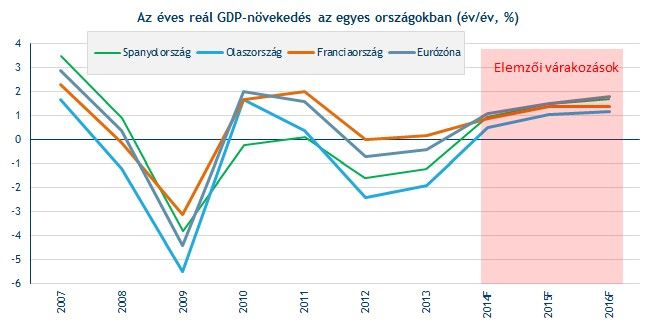

Így a mediterrán régió kormányai lassan elkezdhetnek „ereszteni a gyeplőn”, és a javuló gazdasági környezetben a növekedési kilátások is egyre jobban alakulnak ezekben az országokban. Ahogy az eurózóna kilépett a recesszióból, úgy az olasz, a francia és a spanyol gazdasági növekedés is kezd visszatérni, ami a következő években egyre gyorsabb lehet az elemzők szerint.

Az eurózóna (mely történetének leghosszabb recesszióját hagyja maga mögött) idén már 1,1 százalékos, jövőre pedig másfél százalékos reál GDP-növekedést érhet el. A spanyol-olasz-francia hármas pedig idén 0,5-1 százalékos, jövőre 1,1-1,5 százalékos gazdasági növekedést produkálhat a várakozások alapján az elmúlt évek recessziója után.

Az eurózónát – és ezeket a mediterrán országokat – támogathatja a laza monetáris politika is. Az EKB jegybankárai egyre valószínűbb, hogy további monetáris lazítás mellett döntenek a júniusi ülésen, a régió fellendülésének támogatása érdekében. Az eurózóna elsősorban nagyon alacsony inflációval küzd, ami a deflációs félelmeket erősíti fel, és a stimulussal ezeket a félelmeket enyhítheti a jegybank.

A további ösztönzések esélyét növeli az is, hogy már a jegybankárok szerint is olyan szintre erősödött az euró a dollárral szemben, ami hátrányos az eurózóna számára. Így a lehetséges további lazítással az euró gyengítését is elősegíthetné az EKB.

A magasabb gazdasági növekedés a támogató monetáris politikával együtt jó hatással lehet a periféria-országok részvényeinek teljesítményére. A spanyol, olasz, francia vállalatok egyre kedvezőbb környezetben működhetnek, javulnak a profitkilátásaik, így a részvényeik is drágulásnak indulhatnak. Ezek miatt izgalmas befektetési célpontnak ígérkeznek a spanyol, olasz és a francia részvények.

Kik lehetnek a folyamat nyertesei?

Ha igazán lendületbe jön a régió, és a befektetők újra megtalálják a spanyol, olasz, francia részvényeket, annak többek között a makrokörnyezetre egyik legérzékenyebb iparág, a telekomszektor lehet a nagy nyertese. A telekomcégek eredményei (is) jelentősen javulhatnak a gazdasági növekedés és a fogyasztás bepörgésével, mivel például bővülhet az előfizetőik száma, valamint könnyebben hajthatnak végre további terjeszkedést megalapozó beruházásokat, fejlesztéseket.

A telekomszektort az iparágban végbemenő konszolidáció is hajtja. A szektorban számtalan felvásárlás, összeolvadás megy végbe, amivel a vállalatok a jövőbeni növekedésüket igyekeznek megalapozni.

Ilyen vállalat például a Vivendi és a Telefónica. Az előbbiben rejlő lehetőségekre pedig mi is felhívtuk korábban a figyelmet.

A telekomcégeken kívül egyéb, a fogyasztás alakulásától szintén nagyban függő vállalatok is profitálhatnak a gazdasági fellendülésből. Ilyen cég lehet a világ egyik legnagyobb élelmiszeripari társasága, a Danone, vagy a hatalmas szállodalánc, a szintén francia Accor. Ezen túl a luxuscikkek iránti kereslet is még jobban megélénkülhet, ami a luxustáskáiról, pénztárcáiról ismert Louis Vuitton Hennessy-nek kedvezhet.

Nem olcsó!

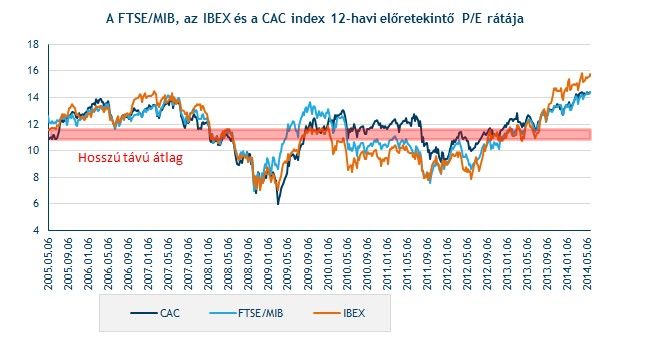

Fontos megemlíteni, hogy a spanyol, francia és olasz részvények jelenleg nem számítanak túl olcsónak. A három ország részvényindexeinek előretekintő P/E rátája a hosszú távú átlag fölött mozog, ami az elmúlt hónapok árfolyamralijának tudható be. Ez azt jelenti, hogy az indexekben szereplő részvények egységnyi profitjáért jóval magasabb összegeket kell fizetni, mint korábban.

Az olasz, spanyol és francia részvényekben rejlő lehetőségeket a K&H Alapkezelő legújabb, fellendülő Európa tőkevédett származtatott alapján keresztül bárki meglovagolhatja. Az alap – mely tőkevédett - jó választás lehet azoknak, akik nem szeretnének bajlódni az egyedi részvénykiválasztással. Az alapból az Investor Trader webes kereskedési felületén keresztül lehet jegyezni. Részletesebb tájékoztatót a K&H honlapján találhat.