Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Csatlakozzon hozzánk közösségi oldalainkon is!

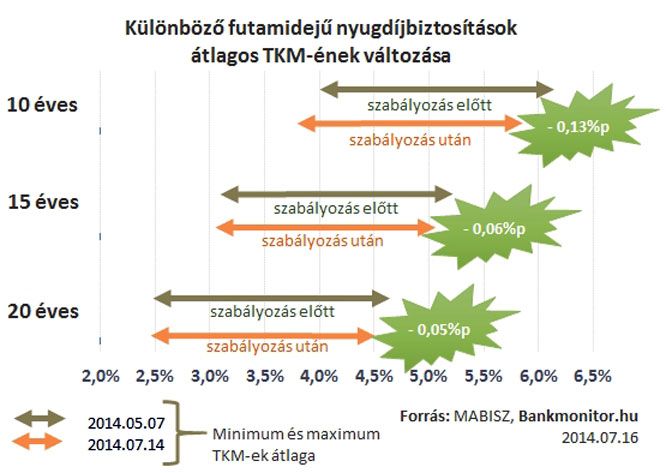

Az MNB szerint magas volt a nyugdíjbiztosítások költsége. Ezért ajánlást tett közzé, mely maximalizálja a költségszinteket annak érdekében, hogy a nyugdíjcélú megtakarításokkal az átlagember valós pénzügyi előrelépést érhessen el. A Bankmonitor megvizsgálta, hogy mi történt az ajánlás közzététele óta. Az eredmény: a költségszint alig 0,1 százalékponttal, azaz nulla egész egy tized százalékponttal csökkent. Megtakarító legyen a talpán, aki többletet tud elérni a nyugdíjas éveire a nyugdíjbiztosítással.

A nyugdíjbiztosítások képében támad fel a sokak számára keserű emlékű befektetési egységekhez kötött (unit-linked) biztosítás. Ennek egyértelmű oka az adószabályozás változása, hiszen 20 százalék, maximum 130 ezer forint adójóváírást kaphat az, aki nyugdíjbiztosítást köt, írja a Bankmonitor.

Iránymutatás

Az MNB másfél hónappal ezelőtt azért adott ki egy ajánlást, mert a nyugdíjbiztosításokat túl magas költségszinttel értékesítették, ezért nem éri meg megtakarítani. Az életbiztosítások költségszintjét a teljes költség mutatóval (TKM) mérik, és 1 százalékos TKM gyakorlatilag 1 százalékkal csökkenti a megtakarításokban keletkezett hozamot. Ha 5 százalékos a TKM és 8 százalék hozamot érünk el, akkor ez egyet jelent 3 százalékos valós értéknövekedés megvalósításával. Az MNB túl magasnak találta a nyugdíjbiztosítások TKM mutatóját, költségét, ezért alkotott egy iránymutatást.

TKM maximum

Az MNB szerint a TKM mutatók maximum a következő értékek lehetnek (a sáv alsó része akkor érvényesül, ha államkötvény-befektetéseket tartalmaz a megtakarítás, a felső része akkor, ha kockázatos – pl. részvény típusú – befektetések is megjelennek):

- 10 éves futamidő: 4,25-6,25 százalék

- 15 éves futamidő: 3,95-5,95 százalék

- 20 éves futamidő: 3,50-5,50 százalék

A szabályozás hatása

Ha az ajánlás előtti TKM szinteket összehasonlítjuk a jelenlegiekkel, látható, hogy általában csökkentek a TKM-ek. Viszont a csökkenés minimális, a szabályozás alig-alig gyakorolt hatást a biztosítások költségmutatóira. Ez köszönhető annak, hogy az MNB elég magas költségszintet határozott meg, amit a legtöbb biztosító könnyedén teljesített. Ezért a Bankmonitor már a maximumok nyilvánosságra kerülésekor is úgy vélte, hogy ez nem jelent túl szigorú szabályozást. A jelenlegi kínálatban 3 olyan biztosítás is található, amelynek a TKM maximális szintje magasabb, mint az MNB szerint kívánatos költségterhelés. Mindhárom biztosítás 10 éves futamidejű. A többi futamidőnél nem találtak ilyen kirívó eseteket.

Látható, hogy maximum szépségtapasznak tekinthető a költségszintek csökkenése az MNB ajánlás hatására. Ugyanis az 0,1 százalékpontos TKM csökkenés azt jelenti, hogy még 5 százalékkal sem csökkentek a nyugdíjbiztosítások költségei. Másként fogalmazva: értelmezhető hatása nincs az MNB ajánlásának.

A szabályozás további elemei

Természetesen a már említett MNB ajánlás több pontot is tartalmazott, mint például a megfelelő képzettséggel történő értékesítést, vagy a nyugdíjszerű (nem egyösszegű) kifizetést, de a Bankmonitor jelenleg csak a számszerűsíthető szabályoknak való megfelelést vizsgálta. Elképzelhető, hogy egyéb területen már minden rendben, vagy épp ellenkezőleg: nagyobb a lemaradás.

Nem elég olcsó

A TKM maximalizálása mindenképpen jót tesz a nyugdíjbiztosítások árazásának, de nem elég alacsonyan húzták meg a határát. Összehasonlítva az önkéntes nyugdíjpénztárnak (ÖNYP) az 1,87 százalékos vagy a nyugdíj-előtakarékossági számla (NYESZ) 0,73 százalékos átlagos költségterhelésével, a jelenlegi nyugdíjbiztosítási TKM-ek (3,5-6 százalék) igen magasak. Ez a 2-4 százalékpontos költségkülönbség annyit jelent, hogy pontosan ennyivel magasabb hozamot kell elérni a megtakarításunkkal ahhoz, hogy annyit kereshessünk, mint ÖNYP, vagy NYESZ esetében. Tekintettel arra, hogy a befektetési paletta jellemzően akár még szűkebb is nyugdíjbiztosítás esetében, mint NYESZ esetében, ennyivel magasabb hozam valószínűsége közel zérónak tekinthető.

Lehet érték

A nyugdíjbiztosításba csomagolt biztosítás értéke az árazásban is megjelenhet. Ennek ellenére a Bankmonitor úgy véli, hogy egy külön befektetéssel (ÖNYP vagy NYESZ) és egy külön kockázati életbiztosítással (aminek nincs a végén kifizetés) valószínűleg még mindig jobban járunk, mint a kettőt kombináló nyugdíjbiztosítással.

Változó minőség

Azt ki kell emelni, hogy az elérhető nyugdíjbiztosítások minősége rendkívül változó mind rugalmasságát, mind a befektetési lehetőségeket, mind a hozamot tekintve. A Bankmonitor elemzői azt írták, hogy egyelőre nincs nyugdíjbiztosításuk és a jelenlegi költségek mellett nem is várható, hogy kötnének ilyet.

Mire gondolt az MNB?

Nem érteni az MNB döntését sem, írja a Bankmonitor. Ugyanis 6,25 százalék ajánlott maximális költségszinttel szinte lehetetlen valós, az inflációt meghaladó hozamot elérni.

origo.hu

Alpesi cunami söpörte el az osztrák községet

origo.hu

Miss Universe: nem kímélik a győztes nőt

borsonline.hu

3 év után itt vannak az első fotók: Palik László megmutatta szerelmét!

hirtv.hu

Háború Ukrajnában - Ledobták az elefánt nevű bombát az oroszok + videó

ripost.hu

Dancing with the Stars: Nemcsak Andrei Mangra keveredett botrányba, őket zárták ki a műsorból

mandiner.hu

Újabb megdöbbentő lépés Bidenéktől: nemcsak a világháborút robbanthatják ki, milliárdokat is kaszálhatnak

origo.hu

Döntő lépésre szánta el magát Putyin

mindmegette.hu

Ezért az almáért vannak most megőrülve a magyarok, nagyon lédús, zamatos és ropogós

origo.hu

Andrei Mangra botránya folytatódik: egy boltban is balhézott a táncos

origo.hu

Kerek fenék, csodamellek: felfedezésre vár a bombázó röpis

origo.hu

Vastagbélrák szűrése: kiderült, mennyire hatékony a vérteszt

origo.hu