Már az olaszok is rákaptak a Carrefourra

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Az elmúlt hónapokban igencsak megakadt a Carrefour árfolyam növekedése, ugyanakkor az emelkedő trend még mindig életben van. A hosszabb távú grafikonra pillantva jól látható, hogy az árfolyam útját egy igen markáns ellenállás keresztezi 29 euró közelében.

Az akadály áttörése esetén jókora tér nyílhatna meg az árfolyam előtt, amit a fundamentumok is támogatnak. A Carrefour ugyanis igen jól halad a reorganizációs folyamattal, másrészt a főbb piacok többsége is egyre jobb teljesítményt tud felmutatni. Ezt bizonyítják a csütörtökön megjelent második negyedéves forgalmi adatok is.

Mi volt a jelentésben?

20,5 milliárd eurós árbevételről számolt be második negyedéve utána a Carrefour, miközben az elemzők 20,4 milliárd eurós forgalommal számoltak az időszakra. Ezzel 0,3 százalékos növekedést ért el tavalyhoz képest a francia kiskereskedelemi óriás.

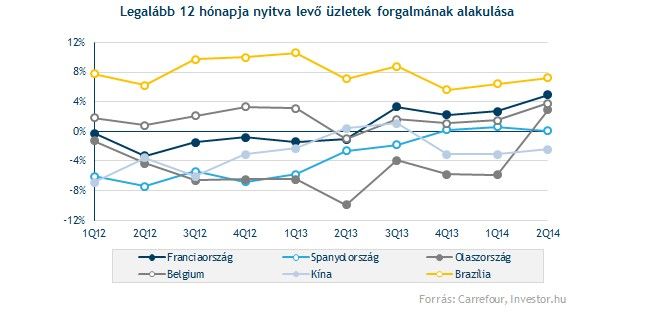

Ráadásul a tisztított forgalmi adat mintegy 5 éve nem látott, 4,9 százalékos bővülést mutatott éves alapon. Ez egyébként egy rendkívül fontos mutatószám, mivel olyan fontos egyszeri tételek hatását szűri ki, mint a naptárhatás, vagy az üzemanyag-értékesítés, és csak a legalább 12 hónapja nyitva lévő áruházak bevételét veszi figyelembe.

A legnagyobb meglepetést az olasz piac tartogatta, ahol hosszú idő után tudott növekvő forgalomról beszámolni a Carrefour. Ugyanakkor a menedzsment véleménye szerint nem célszerű hosszú távú következtetéseket levonni a 2,9 százalékos bővülést mutató adatból, mivel a teljesítményben nagy szerepe volt a futball világbajnokságnak. Összességében továbbra is nehéz piaci környezettel számol a vezetés.

A főbb piacok többsége továbbra is jól teljesített a negyedévben. Az árbevétel közel felét adó Franciaországban (+4,9%) folytatódott a forgalom felpörgése, míg a növekedés motorjaként emlegetett Brazília (+7,2%) és Argentína (+42,4%) is húzóerőnek bizonyult, ha a tartósan nyitva lévő üzletek forgalmát megszűrjük a devizahatástól.

Továbbra is komoly kockázati faktort jelentenek a dél-amerikai devizák, melyek éves szinten 23 százalékkal gyengültek az euróhoz képest, így a növekedés egy részét is felemésztették, Ráadásul az argentin infláció is kedvezőtlen a Carrefour számára.

Egyedül Kína (-2,4%) gyengélkedik a kulcspiacok közül, a világ legnépesebb országában sorban már a harmadik negyedévben számolt be a forgalom visszaeséséről a Carrefour.

Pozitív fejlemény, hogy a menedzsment elérhetőnek tartja az elemzők által 2014-re várt 2,38 milliárd eurós üzemi eredményt. Legkorábban a július 31-én érkező első féléves gyorsjelentésben tudhatjuk meg, hogy ebből mennyit is teljesített a kiskereskedelmi lánc a január-júniusi időszakban.

Búcsút int Indiának a Carrefour!

Bő két hete jelentette be hivatalosan is a Carrefour, hogy szeptember végén bezárja öt indiai egységét. A világ második legnépesebb országában még 2010-ben jelent meg a francia áruházlánc. A lépésben fontos szerepet játszott, hogy a legnagyobb indiai kiskereskedővel folytatott egyeztetések végül zátonyra futottak egy közös vállalat létrehozása kapcsán, másrészt jelenleg a szabályozói környezet sem túl baráti a külföldi befektetőkkel.

A menedzsment mindeközben elkötelezettségét fejezte ki a terjeszkedéssel kapcsolatban. A jövőben a kínai, afrikai, és latin-amerikai lehetőségek kiaknázásra helyeznék a hangsúlyt India elhagyása után.

Az elmúlt hónapok azonban még a meghatározó európai piacokon történő terjeszkedéssel teltek. A Carrefour visszavásárolta a néhány éve levált diszkont egységének, a DIA-nak a francia érdekeltségeit, ráadásul további akvizícióra készül Olaszországban is. Az ügyletek pozitív hatása középtávon jelentkezhet, főként akkor, ha az olasz piac is növekedési pályára áll.

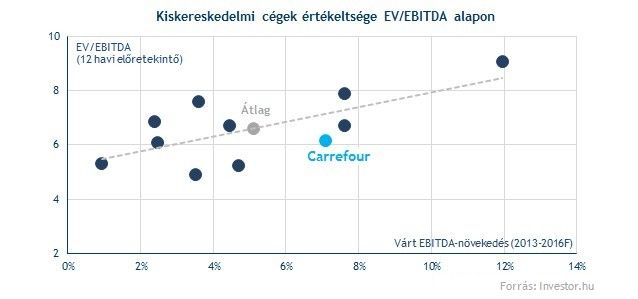

Kedvező értékeltség

Továbbra sem számít szektorszinten drága részvénynek a Carrefour. Egyrészt átlag alatti 12 havi előretekintő EV/EBITDA mutatón forog, másrészt a növekedési kilátásait tekintve is az egyik legelőkelőbb helyen található az elemzők szerint.

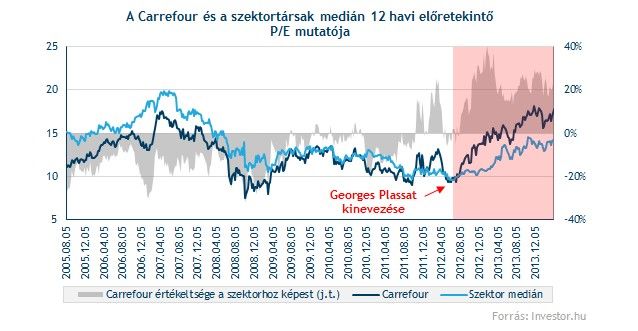

A 12 havi előretekintő P/E mutató alapján mégsem számít olcsó részvénynek a Carrefour. Jelenleg 12 százalékos prémiummal forog a versenytársakhoz képest, ami ugyanakkor az új vezérigazgató két évvel korábbi kinevezéséhez képest nem számít magas értéknek, hiszen vezetése alatt átlagban 20 százalékos prémiumot tudott felmutatni a Carrefour.

Ha bizonytalan, hogy az alacsony betéti kamatok helyett ésszerű kockázatvállalással mibe helyezze el megtakarításait, és kíváncsi a Carrefouréhoz hasonló befektetési ötletekre, akkor Önnek az Investor.hu következő számináriumán a helye! Jelentkezni az alábbi linken lehet.