Budapest, 2012. január 28.

Eladó ingatlan a VI. kerületben. Már küldik az értesítést a bedőlt lakáshiteleseknek arról, hogy kinek az ingatlanát veszi meg a banktól az állam, márciusban pedig már lakásokat vásárolhat a Nemzeti Eszközkezelő.

MTI Fotó: Mohai Balázs

Vágólapra másolva!

Kiszámoltuk, hogy egy 2007 elején 20 évre felvett 7 millió forintos hitel esetén, a visszatérítésből adódó tartozáscsökkenés, illetve a kamatszintek helyreállítása után a forint vagy a svájci frank alapú hitelt érte meg felvenni.

Benyújtották a devizahitelek forintosításáról szóló törvényjavaslatot, így szinte minden akadály elhárult az elől, hogy eldönthessük az elmúlt évek egyik legizgalmasabb kérdését: a forint vagy a svájci frank hiteles járt jobban?

Nem járhatnak jobban

A kormány lakáshitel ügyben többször hangsúlyozta, hogy a devizahitelesek nem járhatnak jobban, mint a forintban eladósodottak. Ezt az álláspontot erősíti az is, hogy a svájci frank alapú hitelek forintosítására nem kedvezményes, hanem 256,5 forintos piaci árfolyamon kerül sor. Emellett a Kúria döntésének egyetlen ez idáig nem vitatott eleme, hogy az árfolyamkockázatot az adósnak kell viselnie, hiszen korábban egy olcsóbb hitelt választott.

Két hitel összehasonlítása

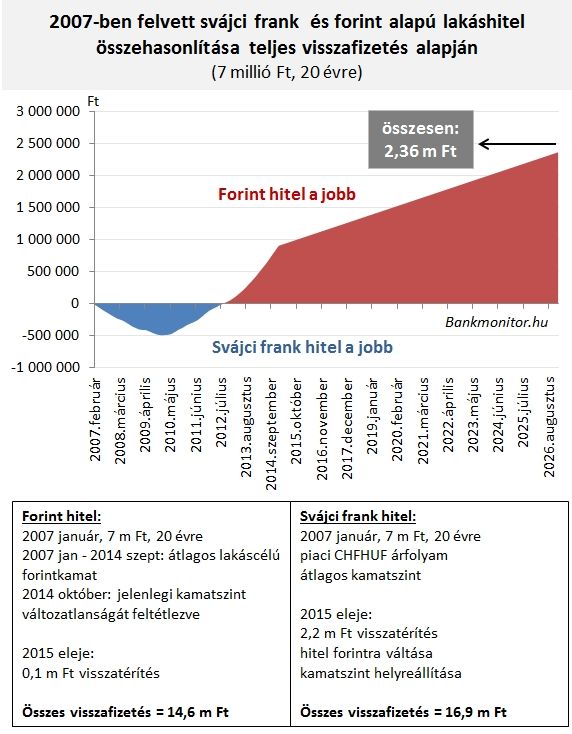

A lenti ábrán egy forintban és egy svájci frankban felvett, 7 millió forintos, 20 éves futamidejű hitelt hasonlítottunk össze. Eleinte a svájci frankot választók örülhettek: több mint 5 és fél éven keresztül, egészen 2012 őszéig összességében kevesebbet törlesztettek bankjuknak, mint a forintosok. Ekkor fordult a kocka és innentől a forinthitelesek jártak jobban. Ezen nem változtat, hogy az elszámolásból várható visszatérítés mértéke 22-szer magasabb a svájci frank hitelesek javára, sem a kamatszint helyreállítása, sem pedig a piaci árfolyamon végrehajtott forintosításból eredő törlesztőcsökkennés.

Ha a teljes futamidőt vizsgáljuk, akkor a forinthitelesek várhatóan 2,4 millió forinttal járnak jobban a svájci frank hitelesekhez képest.

A kamatkockázat marad

Hitelfelvételkor egy svájci frank mindössze 156 forintot, míg forintosításkor már 256,5 forintot ér. A devizahitelek forintosításával megszűnik az árfolyamkockázat, így már csak kamatkockázat marad (azaz, ha nő a kamat, emelkedik a törlesztőrészlet).

A devizahitelek forintosítása szigorú feltételek mellett ugyan, de visszautasítható. Ekkor megőrzi a forintgyengülés kockázatát (és megnyeri az esetleges forinterősödés hatását), valamint ugyanúgy szembesül a változó kamat hatásával.

A legfrissebb hírekért kövess minket az Origo Google News oldalán is!