Miért kell jegybanki védőháló az MKB-nak?

Orbán, Matolcsy, bankrendszer, sajtótájékoztató

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A jegybank mérlegével az MKB mögé áll, védőhálót biztosít – közölte Matolcsy György, a központ bank elnöke. Szakértők szerint erre a lépésre azért lehet szükség, mert a banknak óriási veszteségei lesznek. Ezek nem a németek által ottfelejtett csontvázak, hanem a kormány devizahiteles mentőcsomagja miatt duzzadhattak fel. A kormány szándéka szerint – ezt most is megerősítették –, a bankot a nyereségessé tétele után privatizálni fogják. Ehhez a rossz hiteleket ki kell venni a bankból. Gyakorlatilag ezt jelentették be csütörtökön reggel.

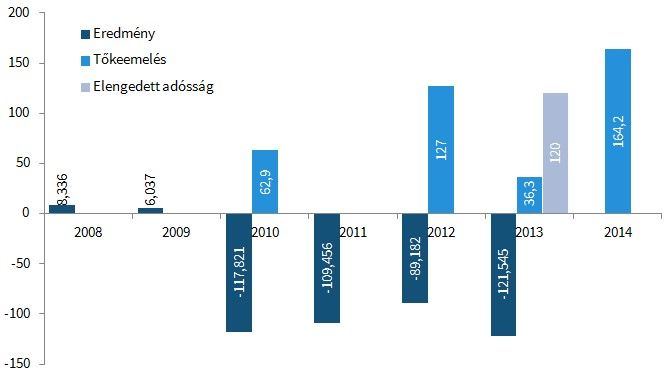

A BayernLB nem keveset áldozott azért, hogy a magyar állam leválassza róla leányvállalatát. Az elmúlt négy évben több mint 306 milliárd forint tőkét emelt a bankban, és 120 milliárd forint anyabanki forrást is elengedett. Persze erre szükség is volt, hiszen ezalatt 438 milliárd forint veszteséget termelt az MKB. A további veszteségek fedezésére még 84 milliárd forintot adtak a németek.

Banki szakértők szerint ezzel a bank működése már rendben volt. A németek megalapozták a bank további működését: van elég tőke, nem adóforintokból kell állni a rossz portfólió miatti veszteségeket. Az elengedett tartozás miatt pedig egyre kisebb a kamatköltsége a banknak.

A helyzet csak a devizahiteles mentőcsomag miatt változhatott. Valószínűleg ez növeli akkorára az MKB veszteségét, hogy a jegybanknak a teljes mérlegével az intézmény mögé kell állnia – mondta banki forrásunk.

Több oldalról több ötlet is felmerült banki körökben, hogy milyen lehetőségei lehetnek a kormánynak, hogy nyereségessé tegye az MKB-t még a jelenlegi helyzetben is. (Ez után lehet majd privatizálni.)

Banki és bankközeli forrásaink alapvetően négy pontban foglalták össze, hogy milyen lépéseket tudnak elképzelni a kormány részéről. Az első bejelentésére kerülhetett most sor.

A rossz bank olyan intézmény, amely átveheti a kereskedelmi bankok rossz (ingatlan)hiteleinek jó részét és a mögöttük álló fedezeteket. Egy ősszel megjelent stabilitási jelentésből már tudjuk, hogy erre 300 milliárdja lesz az intézménynek.

A portfólió átadása elméletileg piaci áron történik majd, de elég lehet az egyébként nagyrészt forgalomképtelen ingatlanállományt kicsit felülértékelni, a hitelkockázatokat pedig kicsit alul, és máris erősíthető az MKB pénzügyi helyzete. Ez persze az adófizetők kárára történne, hiszen később a behajthatatlan tartozások és eladhatatlan ingatlanok miatti veszteséget a rossz bankon keresztül végül a költségvetésnek kell állnia.

A kormány kreatív jogalkotása is nagyban segíthet a bank nyereségessé tételében. A bankadót például még mindig a 2009-es mérlegfőösszeg alapján számolják, amit lassan esedékes lehet felülvizsgálni. Erre Orbán Viktor is tett utalást a napokban. Bár több hitelintézet helyzete romlott azóta, könnyű megalkotni egy olyan új szabályt, amelynek az MKB vagy más bankok nagy nyertesei.

A rossz hitelportfóliójától megszabadított MKB versenyképes is lehet a piacon. Ezzel Matolcsy György és Orbán Viktor is egyetért. A szakmában kiemelkedőnek tartják az alkalmazott rendszereit és több területen felhalmozott tudását is – külön említették forrásaink, hogy a bank erős az okmányos ügyletek kezelésében, mint a letétkezelés, a váltó, a banki garanciák, az akkreditívek.

Most, hogy az államé az MKB, a jegybank pedig mögé áll, nem nehéz belátni, hogy a vezetésnek érdekében áll, hogy egy kirakatbankot teremtsen. Ezt mesterségesen is elérhetik, egyszerűen úgy, hogy jól jövedelmező üzleteket adnak a banknak.

Ez után már logikus is lehet, hogy például a Magyar Államkincstár (MÁK) helyett, amelynek rendszereit sokan bírálják, átvegyen több funkciót. De van, aki szerint például az önkormányzatok számlavezetése is kerülhet ide kötelező jelleggel. Ez most több nagyobb banknál, a MÁK-nál és a takarékoknál van. A nagyobb állami vállalatok számlái is ide kerülhetnek, és a finanszírozásukból is nagyobb szeletet kaphat az MKB. Ezek a pluszüzletek mind további profitot hozhatnak a banknak, de még itt sem muszáj, hogy leálljon a jogalkotó.

Ha ez nem elég, akkor a törvények csűrésével-csavarásával nemcsak kedvezőbb adózási feltételeket lehet teremteni, de további üzleteket is lehet az MKB-hoz terelni. Különböző előírásokkal vagy állami cégek pályázati feltételeinek átírásával sok olyan ügylet kerülhet a bankhoz, amelyeken eddig a teljes piac osztozott.

A megkérdezett szakértők egyetértettek abban, hogy csakis olyan vevő jöhet szóba, aki közel áll a kormányzathoz. Nem is kérdés, hogy az állam csak magyar tulajdonosnak adná el a bankot, hogy minél nagyobb arányban hazai kézen maradhasson a bankszektor.

A portfóliótisztítás módja és a privatizáláskor kialakult eladási ár viszont egyáltalán nem mindegy. Ha egy valójában 30 százalékos hitelállományt 40 százalékra értékel a rossz bank, akkor hatalmas plusznyereséget tehet a bankba. A privatizáláskor pedig kialakulhat akár egy viszonylag alacsony ár is.