Nagyon elbizonytalanító a Tesco mozgása

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

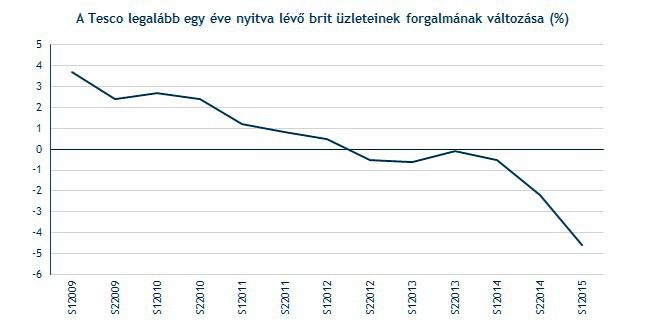

Az elmúlt fél év a Tesco vesszőfutásától volt hangos. A diszkontláncok (Aldi. Lidl) előretörése miatt a brit óriás napokkal ezelőtt negyedszerre figyelmeztetette a befektetőit, hogy bizony nem fogják tudni megtermelni azt a profitot, amire sokan a piaci szereplők közül számítottak. Befektetői szempontból egyáltalán nem jó hír, hogyha egy cég lefele módosítja a profit előrejelzését, hát még ha azt fél éven belül már negyedszerre teszi.

Az ilyen, és ehhez hasonló lépések nagy fejetlenségről árulkodnak, a kiskereskedelmi piacon ugyanis ilyen gyorsan, egy-két hónap alatt nem történnek akkora változások, hogy az azonnal lépésre kényszerítse a céget. A belső folyamatokkal komoly problémák lehetnek, de ez sem jelent nagy újdonságot: a vállalat és a hatóságok együttes erővel már jelenleg is vizsgálják az utóbbi fél év (sőt, a hírek szerint ennél is korábbról eredeztethető) könyvviteli visszásságait.

A problémák gyökere ebben az esetben is a verseny erősödésében keresendő. A Tesco korábbi vezetése elég nagy nyomás alatt lehetett, hogy szállítsa a szebbnél szebb számokat, de a diszkontláncok előretörése miatt ez már csak úgy ment az utóbbi időben, hogy itt-ott kreatív módon könyveljenek pár tételt. A botrányba még az igazgatóság elnöke is belebukott, a nagy rumlit pedig a szeptemberben kinevezett vezérigazgatónak kell majd rendbe raknia.

Egy biztos, hogy nem lesz könnyű dolga. Úgy tűnik, hogy a csontvázakat azonnal elkezdte kisöpörni a szekrényből a menedzser, ez viszont nem jelenti azt, hogy ne lehetnének még olyan ügyek, amik újabb hidegzuhanyként hatnak majd a befektetőkre. A belső vizsgálatok eredményei még könnyen lehetnek ilyen hatással, de az sem mindegy, hogy a cég a jövőben mekkora jogi költségekre számíthat. Mert az azért valószínű, hogy a hatóságok bírságolni fognak a korábbi megtévesztő magatartás miatt.

A sok rossz hír persze az árfolyam zuhanásában is testet öltött már. Valamikor az őszi hónapok elején úgy gondoltam, hogy a 150 pennys árszinteknél már nagyon érdekes kezd lenni a papír. Ilyen mélységekre ugyanis legutóbb 2003-ban volt példa, ráadásul ezek a szintek korábban már többször is sikeresen megfogták a nagy eséseket. Szóval technikailag sokáig ez a szint tűnt érdekesnek, titkon még abban is reménykedtem, hogy ha idáig elérünk, az új vezérigazgató már minden csontvázat kisöpör a szekrényből, vagyis újabb nagy negatív meglepetésekre már nem kell számítani.

Most pedig elértük ezt a bűvös szintet, és mégsem tudom nyugodt szívvel elkezdeni zsákolni a papírt. A bajok ugyanis látszólag mélyebbek, mint ahogy azt elsőre gondoltam, ráadásul a részvények sem tűnnek elég olcsónak a folyamatosan csökkenő eredményvárakozások közepette. A nagy hitelminősítőknél is csak egy hajszál választja el a Tescót, hogy bóvliba vágják, ami semmiképp nem tenne jót a hitelek refinanszírozásakor.

Egyelőre még a stratégia sem ismert, hogy a vezérigazgató mégis miként tervezi felvenni a versenyt a diszkontláncokkal szemben, az elejtett félszavakból azonban arra lehet következtetni, hogy az alacsonyabb árakkal operálna. Ez viszont rövid távon az eredmény és a készpénztermelés terhére képzelhető csak el, amit részben eszközeladásokból finanszírozhatnak. Közben pedig figyelniük kell arra is, hogy a jövőbeli nyugdíjfizetési kötelezettségekre kellő mértékű fedezettel rendelkezzenek, amiben az utóbbi egy év inkább kedvezőtlen változásokat eredményezett (a deficit a piaci kapitalizációnak nagyjából két és félszeresére rúg).

Szóval bár sokat esett a Tesco, a cég részvényei körüli kockázatok még mindig túl nagyok ahhoz, hogy azonnal elkezdjem vásárolni a papírokat. Különben is, egy ilyen nagy zuhanás után az árfolyam igen ritkán szokott csak hirtelen emelkedő trendbe váltani. Azt egy jó ideig tartó konszolidáció előzi meg, amiben bőven lesz még idő felszállni a vonatra. Persze majd csak akkor, ha a technikai és fundamentális kép is úgy akarja.