A megmentésük előtt elfogyhatnak az autóhitelesek

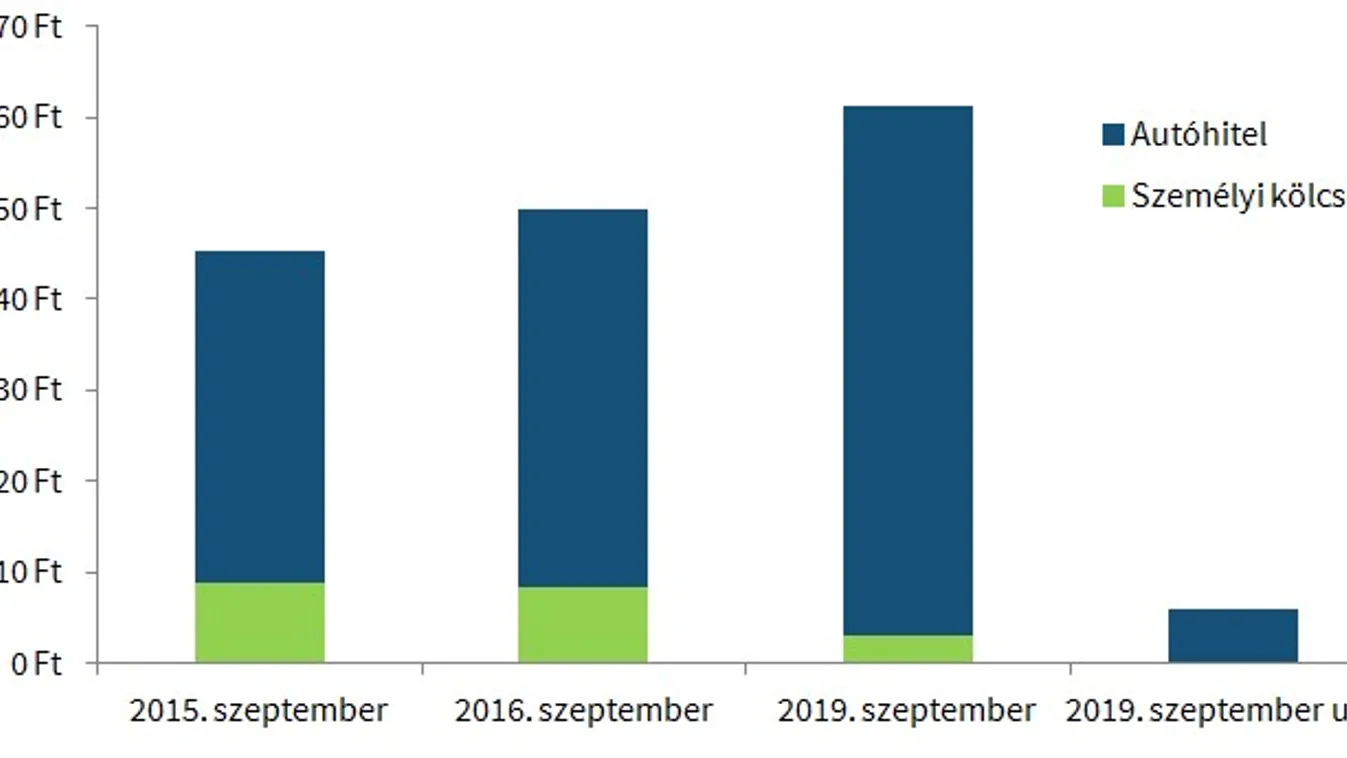

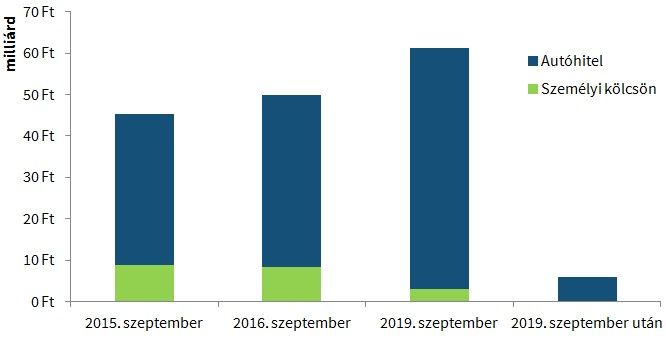

Deviza-autóhitelek, és személyi kölcsönök lejárati ideje

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A hétvégén Rogán Antal és Orbán Viktor is beszélt azokról a devizahitesekről, akiknek a tartozását nem forintosítják. Összesen 377 ezer szerződésről és 540 milliárd forint tartozásról van szó. Bár Rogán Antal szerint még tárgyalhat a kormány az ő megmentésükről is, az eddigi elszámoltatási logikára támaszkodva kevés az esély, hogy megoldást találnak. Orbán Viktor szerint inkább a bankokkal való tárgyalás lehet a célravezető ezekben az esetekben.

A tavaly júliusban életbelépett elszámoltatási törvény teljes egészében a Kúria állásfoglalására épített. E szerint a kamatemelések lehetnek jogszerűtlenek, de az árfolyamkockázatot az ügyfeleknek kell viselniük. Ezt a logikát követte a kormány akkor is, amikor a forintosításról döntött, és piaci árfolyamot határozott meg az átváltásra.

Egy átlagos autóhitelt 2007 előtt vettek fel, és jellemzően 5-6 éves futamidő alatt már törlesztették is. A meglévő szerződések nagy része is hamarosan lejár, így nem kell sokáig fizetni a most megemelkedett törlesztőket. Mire a kormány odajut, hogy megfontolja, milyen segítséget nyújthat, az adósok fele már letudja a tartozását. Az összes tartozás 27 százaléka még idén szeptemberig, további 30 százaléka pedig jövő szeptemberig lejár. Az összes tartozásnak tehát csak egyharmada marad 2016 után is.

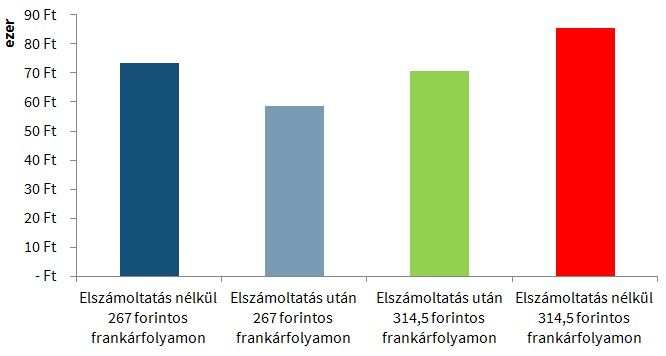

A jegybank adatai szerint kiszámoltuk, hogy mennyi pénz járhat vissza az autóhiteseknek. Számításunkhoz egy 10 éves, eredetileg 3 millió forint összegű hitelt vettünk alapul, amit 2007 elején igényeltek. Egy ilyen konstrukció esetén 280 ezer forint járhat vissza a jogtalan kamatemelések és az árfolyamrés eltörlése miatt. Azért ilyen alacsony az összeg, mert a hitelek kamata alig nőtt, sőt sok esetben csökkent a kérdéses időszakban. Épp ezért bankonként és szerződésenként is nagy lehet az eltérés, de az jól látszik, hogy az árfolyamváltozás miatt körülbelül annyival ugrik most meg egy átlagos tartozás, mint amennyit visszakapnak az adósok.

Az összes fedezetlen devizahitel kétharmada lejár 2016 szeptemberéig. Akik a példánkban szereplő összegnél kevesebbel tartoznak, még régebben vagy rövidebb futamidőre vették fel a hitelt, tehát a visszajáró pénz is nagyobb, és kisebb mértékben nő a tartozásuk az árfolyammozgás hatására.

Ahogy már írtuk: az összes devizatartozás 13 százalékát nem érinti a forintosítás. Ezeknek is a kétharmada két éven belül lejár. Ez a szerződésszámokat nézve is azt jelentheti, hogy sokakat már nem érintene a fedezetlen hitelesek további megmentése, ráadásul, ha a kormány ragaszkodik az elszámoltatás eddigi logikájához, akkor eszköze sincs további kedvezmények nyújtására.

Ahogy arra Orbán Viktor is utalt, a bankokkal való tárgyalás lehet az adósok legnagyobb esélye. Leginkább a tartozás átstrukturálása és részleges adósságelengedés jöhet szóba, amit minden adósnak egyenként kell kérnie a bankfiókokban.