Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Csatlakozzon hozzánk közösségi oldalainkon is!

A magyar csapat eredményei:

0

0

0

Muhari Eszter

Muhari Eszter19:25VívásEszter Muhari-Auriane Mallo-Breton

Muhari Eszter20:40VívásEszter Muhari-Nelli Differt

Magyarország21:44ÚszásSzabad 4 x 100m

Póta Georgina22:15AsztaliteniszGeorgina Pota-Xiaona Shan

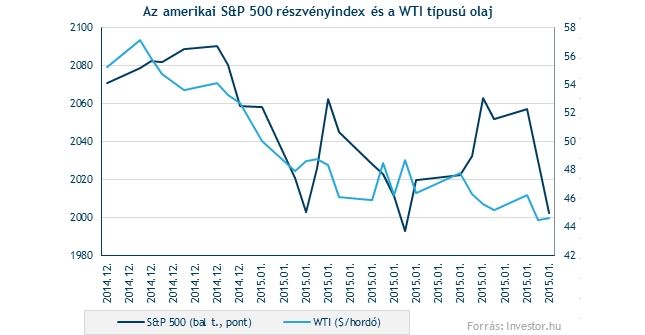

Mi mozgatja az amerikai részvénypiacot? Hát az olaj. Vagy az olaj mozgása reagál inkább az amerikai részvénypiacéra?

Mivel nem végeztük el az együttmozgások statisztikai elemzését, ezért a kérdésre adott válasz inkább saját benyomásaimat tükrözi, ami természetesen a piaci folyamatokat és kommentárokat szorosan nyomon követve alakul. Márpedig ezek alapján nagyon úgy tűnik, hogy ezúttal a részvénypiacok mozgása másolja az olajét, nem pedig fordítva.

Persze ennek is megvan a magyarázata. Az S&P 500 részvényindexen belül az energiaszektor 8,4 százalékot hasít ki, ahol ugyebár az olajár mozgása igencsak fontos profitmozgatónak számít (ha esik az olaj, az összességében rosszat jelent ezeknek a cégeknek). Másrészt azt sem szabad elfeledni, hogy minél alacsonyabb szintre esik az olajár, az annál több leállított és elhalasztott olajipari beruházást jelent, ami értelemszerűen a beszállító cégeket, sőt áttételesen még a hitelezőket is, illetve az ő profitabilitásukat rontja. Valójában tehát sokkal ragadósabb az olajár esés hatása annál a direkt 8,4 százaléknál, ami az árfolyam esésével ráadásul csak még ragadósabbá válik. Talán ezért van az, hogy míg korábban a piac még fittyet hányt az olajár esésére, sőt örült is neki, addig a mostani 40 dollárhoz közelítő mélységek (amiket korábban nem sokan vártak), rövid távon már a részvénypiacot is elbizonytalanítja. Csak nehogy hirtelen megjelenjenek a keresleti oldali félelmek az olajpiacon, mert akkor jön csak igazán a nagy hadd el hadd.

origo.hu

Kiröhögték újabb képe miatt Megyeri Csillát

origo.hu

Élő közvetítés a Belga Nagydíj időmérő edzéséről

borsonline.hu

Marco Rossi kulcsembere szurkolók millióit tette boldoggá egy döntéssel

vg.hu

Hidegzuhany érte a horvát turizmust: borzasztóan alakul a szezon

ripost.hu

Miért viselkedik így Milák Kristóf? Kitálalt a világbajnok legenda

mandiner.hu

A Nyugat gyenge, de az idő a békepolitikának dolgozik – első reakciók Orbán tusványosi beszédére

origo.hu

Egy influencer miatt siklott ki a vonat

origo.hu

Nincs egyszerű dolga annak, aki randizni vinné Tóth Andit

origo.hu

Óriási botrányt okozott Charlie Sheen a filmje forgatásán

origo.hu

Orbán Viktor: 2025-ben megduplázzuk a gyermekek után járó családi adókedvezményt

origo.hu