Szigorúan hiteleznek a bankok

Fountain pen and keys upon renting contract, deposit cheque, pay slip.

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Ha hitel is kell a kiszemelt ingatlan megvásárlásához, akkor nem mindegy, hogy melyik pénzintézet ajtaján kopogtat az ügyfél. Egyik helyen kevesebb hitelt kaphat és több készpénz szükséges, míg más banknál magasabb kölcsönhöz juthat minimális önerővel.

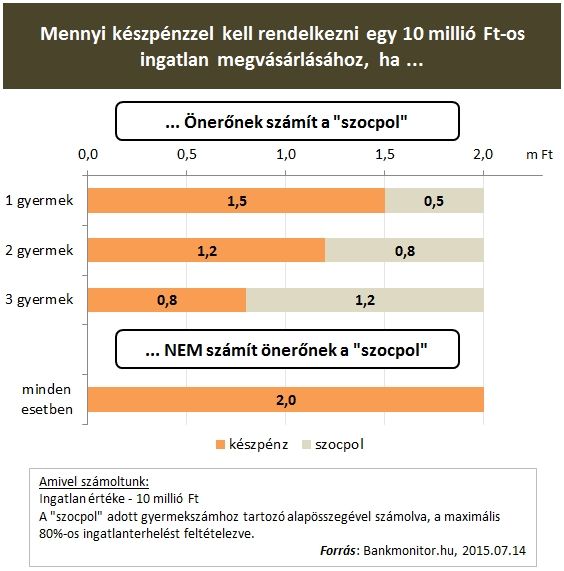

A gyermekek után járó állami támogatás alapvetően a lakáshoz jutáshoz szükséges önerő kiegészítését szolgálja. Ez azt is jelentheti, hogy a támogatottaknak a vásárláshoz kevesebb saját pénzt kell előteremteni, azonban nem minden esetben van ez így. A gyakorlat kicsit bonyolultabb, ennek oka pedig az ingatlanokra bejegyezhető maximális hitelösszegre vonatkozó egységes MNB szabályozás. Ez az aktuális piaci érték 80 százalékában szabja meg a határt. Az önerő kérdését tehát az dönti el, hogy a támogatás számít-e az ingatlan maximális terhelhetőségénél vagy sem.

A Magyar Nemzeti Bank nemrégiben közzétette álláspontját. Eszerint az „új szocpol” összegével nem kell számolni a maximális terhelés számításakor, mivel ez egy vissza nem térítendő állami támogatás. Hozzátették azonban, hogy

ennél szigorúbb szabályokat alkalmazhatnak a bankok.

És meg is teszik. A bankok saját kockázatvállalásuk alapján döntenek a „szocpol” számításának sorsáról.

Amennyiben a csok önerőnek számít, akkor valóban kevesebb pénzt kell a vásárláshoz felmutatni, és a bank által adható maximális hitelösszeget felveheti az adós (ha minden tekintetben hitelképesnek bizonyult). Amennyiben viszont az ingatlant terhelő tényezőként számolnak vele a pénzintézetek, akkor legalább 20 százalékos saját pénzzel kell rendelkezni. Ehhez jöhet a kedvezmény összege, és végső soron kevesebb lakáshitelre lesz szükség.

Fontos, hogy az előbb említett minimális 20 százalékos saját erő a törvényi szabályozásból fakad, azonban a bankok többsége ennél szigorúbb és nem finanszírozza meg a fedezetül felajánlott ingatlant annak 80 százalékáig.

Az aktuális banki gyakorlat eltérő, és nem is biztos, hogy végleges. Az új és használt lakásra is igényelhető Családok Otthonteremtési Kedvezménye már több pénzintézetnél elérhető. A Bankmonitor által megkérdezettek többsége önerőként tekint a támogatásra az adható hitelösszeg számításakor, de van olyan bank is, amelyik attól tette függővé a számítás módját, hogy meglévő gyermekre kéri az ügyfél a támogatást, vagy jövőben születendő gyermeket vállal, azaz megelőlegező támogatást igényel. Ebben azért van ráció, mert utóbbi esetben vissza kell fizetni a kapott támogatás összegét, ha a vállalt 1, maximum 2 gyermek 4, illetve 8 éven belül nem születik meg.

A csok kérhető a meglévő ingatlan bővítéséhez is, ha legalább egy lakószobával bővül az ingatlan, vagy tetőtér beépítésével nyerünk egy új lakószobát. Azonban továbbra sem támogatható forma a felújítás, átalakítás vagy korszerűsítés. Legfőbb igénylési feltételek, hogy az igénylőknek nem lehet NAV tartozásuk, legalább egyik félnek pedig minimum 180 napja társadalombiztosítási jogviszonya kell legyen.

A Családok Otthonteremtési Kedvezményéről az alábbi tájékoztató kalkulátor segítségével tudhat meg további részleteket.

A kedvezményt meglévő gyermekre akár egyedülállók is igényelhetik. A párok esetében már az élettársi kapcsolat is elegendő, kivéve, ha jövőben születendő gyermekre kérik a támogatást. Ez utóbbi esetben kötelező a házastársi viszony, valamint mindkét félnek 40 év alattinak kell lennie a támogatás igénylésekor.