--FILE--A Chinese clerk counts RMB (renminbi) yuan banknotes at a branch of China Construction Bank (CCB) in HuaiAn city, east Chinas Jiangsu province, 5 February 2014.

New lending by domestic banks contracted in April, the central bank said on Monday (12 May 2014), as the government tolerated weaker credit expansion despite the potential impact on economic growth. New yuan-denominated loans reached 774.7 billion yuan ($124.95 billion) last month, down 17.6billion yuan year-on-year, the Peoples Bank of China said in a statement. The figure was also a dramatic decrease from 1.05 trillion yuan in March. Total social financing fell to 1.55 trillion yuan in April from2.07 trillion yuan the month before, according to central bank statistics. Total social financing is the broadest measure of credit. It covers numerous funding types and sources, such as loans in renminbi and foreign currency, trust loans, the equity market, off-balance-sheet items, corporate bonds, insurance, micro-lending and industry funds.

Vágólapra másolva!

Sok a hasonlóság, de éles különbségek is fellelhetők a kínai és az amerikai hitelbuborék, valamint a gazdaság egyéb mutatói között. Kína az Amerikával folytatott versenyfutásban odáig jutott, hogy immár a világgazdaságból 15 százalékot hasít ki, ami azonban még mindig jelentősen elmarad az Egyesült Államok által képviselt 23-24 százaléktól. De ezért a fejlődésért súlyos árat fizethet.

Az alábbiakban Sarkadi-Szabó Kornél, a Shark Vision ügyvezetőjének és piaci szakértőjének legfrissebb blogbejegyzését olvashatja.

Viszonylag éles határvonalat lehet húzni a 2008-as pénzügyi válság előtti és utáni fejlődés között, hisz a Lehman-csőd után 2008-tól Kína adta a világgazdaság növekedésének csaknem felét a stimulusainak és a hozzá kapcsolódó feltörekvő blokkok bővülésének köszönhetően. Amerika teljes magán- és államadóssága a GDP közel 330 százalékára rúg (a Lehman-csődnél 360 százalék fölé ment), míg ez a mutató Kínában 280-300 százalék között van.

Csakhogy Kínában a hitelek növekedési üteme elképesztő, 2008 óta az arány duplázódott és a szerkezet is más.

2008-ig talán nem volt akkora a baj, mivel a hitelek mértéke egyenes arányban nőtt a tartalékok és a jövedelmek szintjével. Ám az egyensúly az előző években felborult, hiába próbálta meg a tervutasításos rendszer (ha tetszik, kvázi-diktatúra) vezetése bármi áron fenntartani az életszínvonal korábban megszokott javulási ütemét - írja Sarkadi-Szabó Kornél.

Bajok az ingatlanpiacon

Egyrészt túlfűtött lett az ingatlanpiac. Hiába szigorúbbak a lakosság hitelfelvételi kondíciói (például jelentős, 35%-os önerő szükséges), míg

Amerikában a lakosság vagyon elemei között az ingatlanok csak 28 százalékot tesznek ki, addig Kínában ez a ráta 75 százalék.

Az ingatlanárak pedig egy éve meredek esésnek indultak.

Kínai lakásárak alakulása 2015-ig (éves változás) Forrás: Bloomberg, CNBS, zerohegde.com

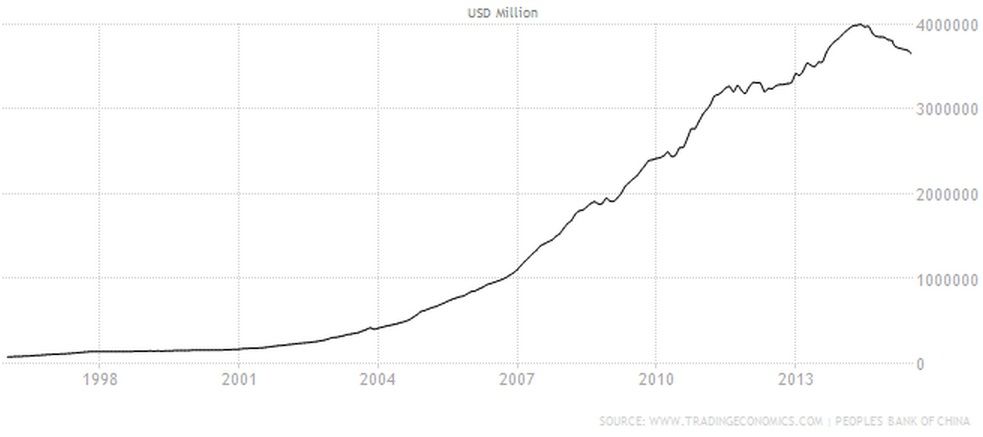

Igaz, Kínában a likvid, készpénztartalék is magasabbra rúg, a lakosság és a vállalatok kezében a GDP 50%-a (mintegy 5 200 milliárd dollár) van, és a devizatartalék is legnagyobb a világon, 3 700 milliárd dollár, bár ennek is jelentős része főleg 2011-ig képződött.

A kínai devizatartalék alakulása 1996 óta (adatok millió dollárban) Forrás: Tradingeconomics.com

Ám mindez szembeállítva a 28-30 ezer milliárd dolláros hitel volumennel (összehasonlításképpen Magyarország teljes éves GDP-je kb. 120-130 milliárd dollár),

kétséges, hogy fedezi-e a hitelek mennyisége és mögöttes fedezet, a projektek valós értéke közötti különbséget

- írja Sarkadi-Szabó Kornél blogbejegyzésében.

Bizonytalan jövő finanszírozása

Másrészt a magánszféra, a lakosság tartaléka a bizonytalan jövő finanszírozására, az alacsony színvonalú egészségügyi rendszer és szinte nem létező szociális háló pótlására szolgál. Ráadásul a jelenlegi folyamatok csak megerősítik a lakosságot azon hitében, hogy érdemes a jövőre megtakarítani. Így maximum abban az esetben lenne felhasználható a tartalék, ha a kínai kommunista párt ösztönözné, kötelezné az állampolgárokat például „béke kötvények” jegyzésére, mint az történt Magyarországon az 50-es évek elején. Ez azonban szinte biztos, hogy lázadásokhoz vezetne.

Beruházási buborék

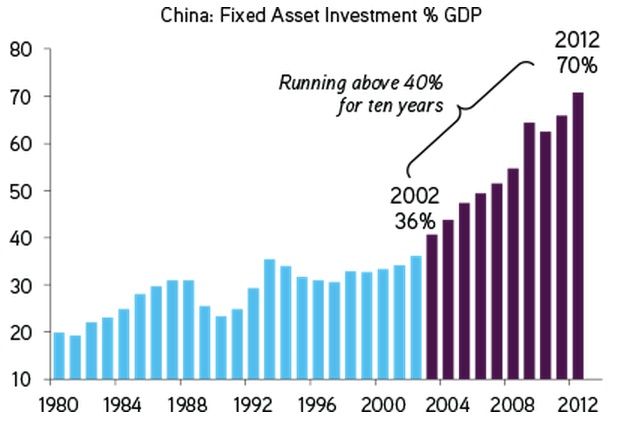

Harmadrészt talán a túlárazott ingatlanpiac a kisebbik baj. A hitellufi problémásabb része az egyre kevésbé hatékony, egyre sekélyesebb megtérülést felmutató, érdemi cash flow-val, profittermeléssel nem rendelkező beruházási buborék. Elméletben a beruházások a jövő növekedési lehetőségeit teremtik meg. Azonban csak akkor, ha produktív a megvalósítása és nem csak a volumen növelésére, a hitelezés ürügyére szolgál, hanem reális üzleti terven alapszik. Márpedig ezen a téren óriási túltengés alakult ki, a gazdaság 50%-át teszik ki a beruházások (ez a ráta Európában és Amerikában 20% alatt van, igaz ott meg a túl alacsony szint miatt panaszkodnak.)

Beruházási mánia Forrás: kkr.com, CNBS

Előbb-utóbb ezeket a veszteséges beruházásokat be kell nyelni, a bebukott hiteleket le kell írni, szembe kell nézni a következményekkel,

a csökkenő versenyképességű exporttal és a begyorsuló tőkekivonással.

Ezen túl a beruházások volumenében is látszódik törés. Az év első hónapjában a új iroda beruházások volumene a korábbi évhez képest mintegy 15 százalékkal esett vissza. A kínai vezetés persze még mindig ragaszkodik a 7 százalékos gazdasági növekedés fenntartásához ebben az évben.

Az a tény, hogy szinte naponta jelentenek be újabb és újabb tőkeinjekciót, egyéb intézkedést (sőt számos hatósági vizsgálat indult spekulánsokkal, ‘rossz’ hírek terjesztőivel szemben), pontosan mutatja az elkeseredett küzdelmet, hogy ha véres verejtékkel, foggal-körömmel is, de valahogy visszahúzzák a tényleges pályát a most már illúziónak tűnő tervekhez, egyben tartsák a kínai sárkányt. Ez pedig nem csak a beruházási adatok tükrében tűnik lehetetlen vállalkozásnak (Kínában inkább irányított beavatkozásnak) immár, hanem a fogyasztási számok is döbbenetes lassulásról szólnak: az okostelefonok piacán az értékesítők ebben az évbe már csak 1,5%-os bővülést várnak a tavalyi év 20%-os növekedése után.

A szellem tehát kiszabadult a palackból. Legfeljebb egy ideig még a palack közelében tartható rendkívüli intézkedésekkel - zárja gondolatait a Shark Vision elemzője.