Meddig lehet még fokozni az átutalások sebességét?

magyar nemzeti bank

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

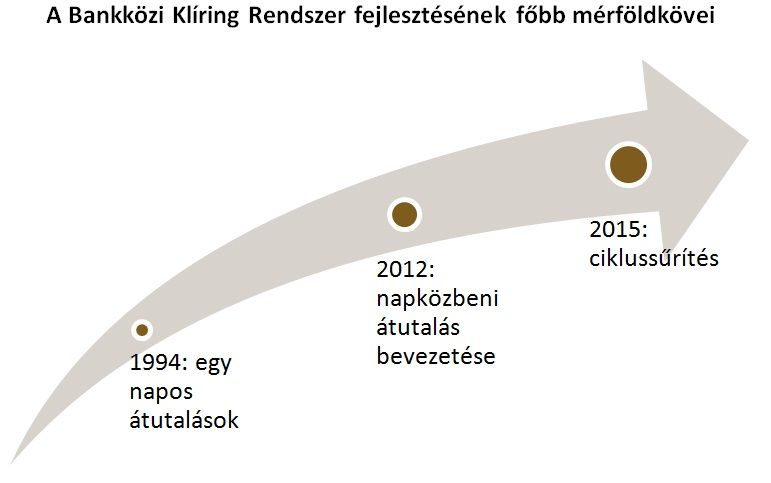

A világ számos országban a huszonegyedik életév megkülönböztetett jelentőségű abból a szempontból, hogy akkortól számít valaki felnőttnek. Magyarországon éppen 21 évvel ezelőtt, 1994-ben indult el az a Giro Zrt. által üzemeltetett új elszámolási rendszer (Bankközi Klíring Rendszer – BKR), ami lehetővé tette, hogy a korábbi több nap helyett egy nap, pontosabban egy éjszaka elegendő lett két különböző bank ügyfelei közötti átutalások lebonyolításához. A kezdeti lépések után folyamatos fejlődés következett, és huszonegy év elteltével elmondhatjuk, hogy

egy fejlett, korszerű, hatékony elszámolási rendszer áll rendelkezésre az átutalások végrehajtásához.

A Magyar Nemzeti Bank folyamatosan törekszik a pénzforgalom fejlesztésére, kihasználva szabályozói, fejlesztői, felvigyázói funkcióit és az elmúlt év óta tulajdonosi szerepét is. Mivel 2014 áprilisában a Giro Zrt. a jegybank kizárólagos tulajdonába került, az MNB a jövőbeni pénzforgalmi fejlesztések tervezésében erőteljesebben tudja érvényesíteni a végfelhasználók érdekeit és a közjó szempontjait, mint például a pénzforgalom további gyorsítását, vagy az elszámolásért fizetendő díjak csökkentését.

A belföldi forintátutalások és beszedések elszámolását végző Bankközi Klíring Rendszernek az összes fizetési számlát vezető hazai pénzforgalmi szolgáltató közvetett vagy közvetlen tagja, ők a klíringtagok.

Az 1994-ben indult éjszakai elszámolási rendszerbe kerültek még az átutalások mellett, és azóta is itt számolódnak el, a beszedési tranzakciók. Az éjszakai elszámolásba a klíringtagok jellemzően késő délután küldték be a tranzakciókat, amelyeket a BKR éjszaka feldolgozott, a kedvezményezettek bankjai pedig általában a másnap reggeli fióknyitásig jóváírtak. Bár a bevezetés idején ez a megoldás Európában nagyon korszerűnek számított, az ezredforduló után több mint egy évtizeddel, a nemzetközi gyakorlatot is figyelembe véve, az MNB szükségesnek látta, hogy a piaci szereplők megvizsgálják a fejlesztési lehetőségeket.

Az MNB, a Bankszövetség, a Magyar SEPA Egyesület és a Giro Zrt. által létrehozott országos projekt eredményeként az éjszakai elszámoláshoz képest jelentős előrelépés történt, amikor

2012. július 2-án, napi öt elszámolási ciklussal, elindult a Bankközi Klíring Rendszerben a napközbeni elszámolás

és ezzel párhuzamosan életbe lépett az MNB azon jogszabályi előírása, miszerint a belföldi forintátutalásoknak legfeljebb négy órán belül teljesülniük kell. A már hatályban lévő, haladéktalan jóváírási kötelezettséget előíró MNB-rendelkezés azt is biztosította, hogy ne csak a fogadó bankhoz jusson el hamarabb a küldött pénzösszeg, de az ténylegesen meg is jelenjen a kedvezményezett ügyfelek számláján. A napközbeni többszöri elszámolás, a komoly technikai felkészülés mellett likviditáskezelési szempontból is kihívást jelentett a bankszektor számára, de az elmúlt három év tapasztalata azt mutatja, hogy a szereplők jól vizsgáztak, az ügyfelek átutalásai folyamatosan, zökkenőmentesen teljesültek.

A napközbeni átutalás bevezetése jelentős előnyöket hordozott magában a vállalati szektor szempontjából, mivel lehetővé tette, hogy az esedékesség napján induljanak az átutalások, azaz a vállalatok egynapi folyószámla-kamatjövedelmet nyerhetnek ilyen módon. A több elszámolási ciklus miatt lehetővé vált az is, hogy a beérkező átutalásokat az ügyfelek még aznap felhasználják vagy továbbutalják.

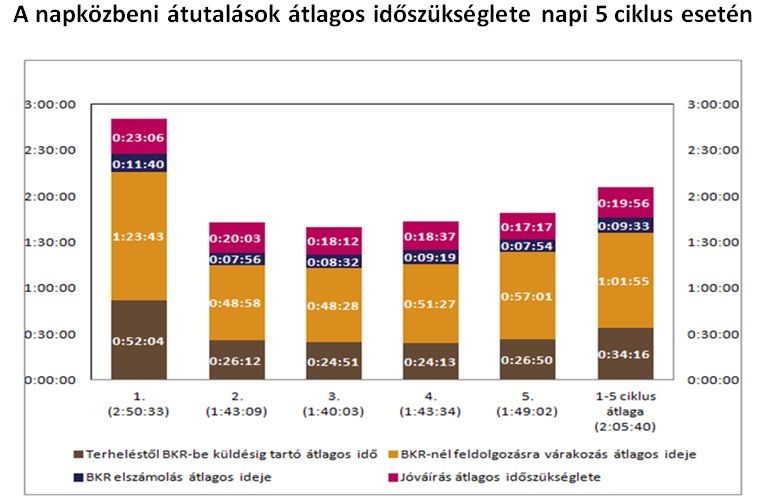

A napközbeni átutalás bevezetése után az MNB folyamatosan figyelte az új mechanizmus működését. Az elvégzett elemzések azt mutatták, hogy bár az MNB jogszabályi előírása maximum négy órát adott az átutalások lebonyolítására, a napi öt elszámolási ciklus esetén az átutalások átlagosan két óra alatt érnek el a kedvezményezettekhez. Ugyanakkor ebből az időből meglehetősen sokat, több mint egy órát tölt el egy megbízás az elszámolási rendszerben, arra várakozva, hogy megkezdődjön a következő ciklus. Ezt látva, valamint figyelembe véve, hogy az MNB már az öt ciklus bevezetésekor is jelezte későbbi ciklusszámnövelő elképzeléseit, 2015. szeptember 7-én újabb jelentős változás történt az ügyfelek érdekében.

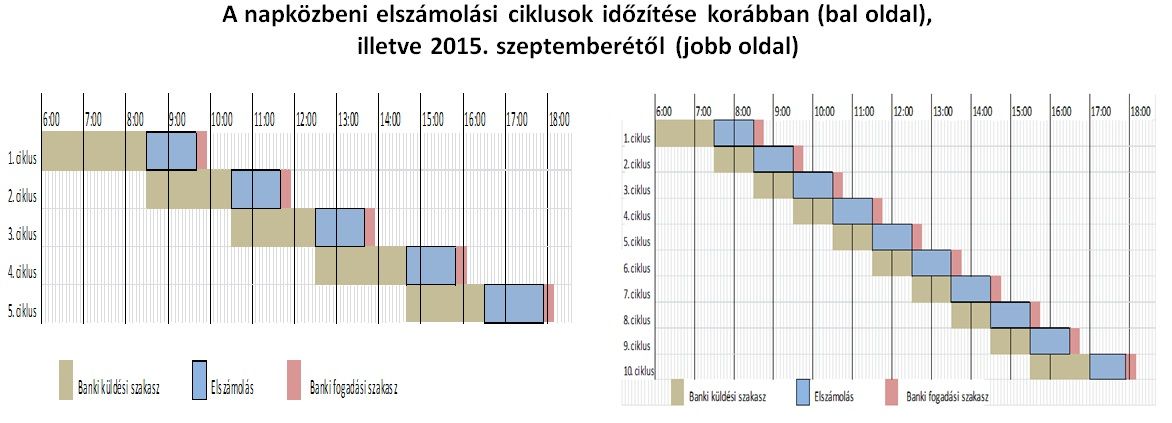

Az MNB kezdeményezésére, a Giro Zrt. közreműködésével, tovább gyorsult a hazai pénzforgalom, aminek keretében nap közben már 10 elszámolási ciklus áll a klíringtagok rendelkezésére, és az utolsó ciklus kivételével óránként fut le az átutalások elszámolása. Banki oldalon nincsenek jelentős változások az üzletmenetben, és a fejlesztések erőforrásigénye is viszonylag mérsékelt maradt, ami annak is köszönhető, hogy a ciklusok száma eredetileg is egy változtatható paraméterként került beépítésre a központi elszámolóműbe és a banki rendszerekbe is.

A változás egyfelől további hatékonyságnövekedéssel járhat a vállalati szegmensben, másrészt csökkentheti azon ügyletek lebonyolítási idejét, amelyeknél a teljesítés csak a pénz megérkezését követően történik.

A Giro Zrt. igazgatóságának döntése alapján a több ciklus mellett

a napközbeni rendszer üzemideje is kitolódott, így a tranzakciók elszámolása reggel fél 9 helyett már fél 8-kor elkezdődik, este pedig a korábbi fél 5-tel szemben 5 órakor fut le az utolsó ciklus.

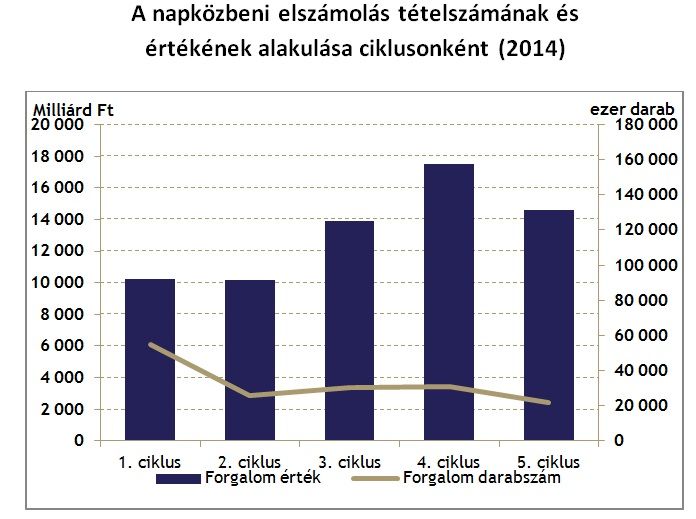

A jelenlegi forgalmi szokásokat vizsgálva megállapítható, hogy az első ciklusban jellemzően nagy számú, viszonylag kis értékű megbízásokat küldenek be feltehetően inkább a lakossági ügyfelek, szemben a nap végi ciklusokban lebonyolított kisebb számú, nagyobb értékű tranzakciókkal, amelyek valószínűleg inkább vállalati oldalról érkeznek be. Ennek megfelelően

a korábban kezdődő első ciklus elsősorban a lakossági szektor számára lehet fontos,

mert az előző nap estéjén indított tételek így másnap hamarabb megérkeznek a kedvezményezettekhez. A

később lefutó utolsó ciklus pedig a vállalati ügyfelek szempontjából kedvező,

mert későbbi záró időpontig indíthatnak tranzakciókat még aznapi teljesítéssel.

A naponta tíz alkalommal történő elszámolás mellett a közeljövő egy másik fontos változása, hogy a tervek szerint

2016 elejétől az éjszakai elszámolást lebonyolító platform már nem fogad átutalástípusú tranzakciókat,

kizárólag a beszedések elszámolása fog itt történni. Emiatt a jelenleg még ezen a platformon elszámolt papír alapú átutalásokat, valamint az Államkincstár átutalásait is át kell irányítani a napközbeni elszámolást lebonyolító rendszerbe. Ez utóbbi azért különösen nehéz feladat, mivel az Államkincstár havonta néhány napra koncentrálva küldi a milliós tételszámú nyugdíj és egyéb szociális és bérjellegű átutalásait, melyek kezelése banki oldalról nem megoldható egy egyórás napközbeni elszámolási ciklus alatt.

Az MNB vezetésével – az Államkincstár, az Országos Nyugdíjbiztosítási Főigazgatóság, a Giro Zrt. és a leginkább érintett bankok között lezajlott egyeztetések eredményeként –

a napközbeni elszámolási rendszer a jövő évtől egy új, hajnali elszámolási ciklussal bővül.

A nulladik ciklus speciális abból a szempontból, hogy a bankok ekkor nem küldhetnek tranzakciókat, csupán fogadhatják a kincstári tételeket. Az új elszámolási ciklus megoldást jelent egyfelől a kereskedelmi bankoknak, amelyek így képesek lesznek fogadni egy ciklusban a nagy tömegben érkező állami tranzakciókat, másrészt érvényesült az MNB azon elvárása is, hogy a fogyasztók – elsősorban a nyugdíjasok – is részesülhessenek a napközbeni elszámolási rendszer bevezetése által elért hatékonyságnövekedésből.

A fentebb bemutatott változások életbe lépése után a jelenlegi elszámolási rendszert ilyen módon már nem érdemes továbbfejleszteni, azaz további ciklussűrítés nem várható. A nemzetközi gyakorlat azt mutatja, hogy

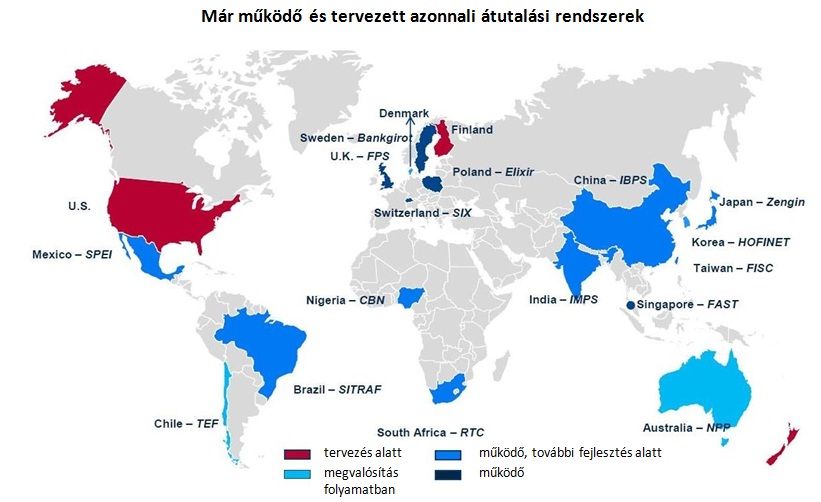

a világ és a technológiai fejlődés elindult az azonnali átutalások irányába.

Számos európai országban – Egyesült Királyság, Dánia, Svédország, Lengyelország – is működnek már olyan szolgáltatások, amelyek segítségével a kedvezményezett számláján néhány másodpercen belül megtörténik a küldött összeg jóváírása.

Az új megoldás, amellett, hogy számos előnyt kínál, több kérdést, problémát is felvet. Eldöntendő, hogy az azonnali átutalás bevezetésével a jelenlegi napközbeni átutalási rendszert bezárják, vagy párhuzamosan működik majd a két rendszer (mindkét megoldásra van példa a nemzetközi gyakorlatban).

Megoldás lehetne az is, hogy a már most valós idejű elszámolást és teljesítést biztosító, a bankok egymás közötti ügyleteit és a nagy értékű, időkritikus átutalásokat lebonyolító, MNB által üzemeltetett VIBER rendszerbe irányítjuk át a lakossági és vállalati átutalásokat is, azonban az jelenleg csak napi néhány ezer tranzakciót tud kezelni, szemben az utóbbiak milliós napi tételszámával. Fontos kérdés, hogy miként biztosítsák a pénzforgalmi szolgáltatók a hét minden napján, 24 órán keresztül az átutalások fedezetét úgy, hogy az erre szolgáló VIBER rendszer jelenleg csak munkanapokon 7.00-18.00 óra között van nyitva.

Jelenleg a legtöbb működő azonnali átutalási rendszerben a bankoknak előre el kell helyezniük a fedezetet a jegybanki számláikon az éjszakai és hétvégi időszakokra várható forgalmukra. Ebben az esetben azonban, tekintettel a magyar hosszú hétvégék specialitására, a hazai bankoknak elég pontos becsléseket kell készíteniük, nehogy a több egymást követő munkaszüneti nap esetén elfogyjon az előre biztosított fedezet, és a rendszer leálljon, mivel a likviditást nem tudják pótolni a zárva tartó VIBER miatt. Természetesen az is felmerülhet, hogy akkor a VIBER is tartson nyitva folyamatosan, de ez újabb működési problémákat vetne fel.

Az azonnali átutalások bevezetése egyúttal szorosan összekapcsolódik egyéb, innovatív fizetési módokat érintő fejlesztésekkel. Egyrészt az azonnali átutalások egyik fő használati módja lehet a lakossági ügyfélkörben a mobilalkalmazással indított természetes személyek közötti tranzakciók. Már most is léteznek Magyarországon olyan mobilfizetési megoldások például, amikor elég a címzett mobilszámát megadni a számlaszáma helyett, azonban jelenleg nem elég az, hogy a küldő fél regisztrál a szolgáltatást biztosító banknál, hanem a kedvezményezettek aktív közreműködésére is szükség van ahhoz, hogy hozzájussanak a nekik küldött pénzhez.

Az azonnali átutalási rendszer kialakítása során ezzel szemben, a tervek szerint, arra is lehetőség lenne, hogy akár minden bankszámlaszámhoz egy másodlagos azonosítót, például mobilszámot vagy e-mail címet párosítsanak, az ügyfeleknek így elegendő egyszer regisztrálniuk ahelyett, hogy az összes banki rendszerben meg kelljen adniuk az adataikat. Az átutaláshoz nem kellene a 24 karakter hosszú számlaszámot ismerni, elegendő lenne kiválasztani a telefonunkból a címzett mobilszámát, és pár másodpercen belül már meg is érkezne a számlájára a pénz. Másrészt az érintéses fizetési technológia és a QR-kódos kommunikáció fejlődésének és a fizetési mód gyorsaságának köszönhetően az sem kizárt, hogy bizonyos fizetési helyzetekben, például az áruházak pénztárainál, vagy az internetes vásárlásoknál az azonnali átutalás versenyt támasszon a bankkártyás fizetésnek és az utánvétes készpénzfizetésnek, amely mind a felhasználók, mind a fizetések társadalmi költségének szempontjából előnyös lehet.

Az MNB és a Giro Zrt. megkezdte az azonnali átutalások jövőbeni magyarországi bevezetésének vizsgálatát.

Jelenleg a nemzetközi gyakorlat feltérképezése, a megvalósítás technikai, operációs, elszámolási, teljesítési és pénzügyi kérdéseinek elemzése zajlik. A startpisztoly eldördült.

A cikk szerzői Bartha Lajos, az MNB pénzügyi infrastruktúrák igazgatója és Kajdi László, a jegybank elemzője.