Még vannak devizahitelesek, akik újabb mentőcsomagra várnak

A vaskapu utcai önkormányzati bérházban néhány család önkényesen foglalt lakást. A hivatal kilakoltatásra készül.

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A legnagyobb társadalmi és pénzügyi kockázatot is a nemteljesítő jelzáloghitelek jelentik az MNB elemzése szerint. Az erről szóló háttérbeszélgetésen elhangzott, hogy

a bankok 1450 milliárd forintnyi, vagyis a teljes magyar GDP közel 5 százalékát kitevő nemteljesítő jelzáloghitelt kezelnek.

A teljes állománynak már több mint felét teszik ki a felmondott szerződések, ami a hiteladósok számára gyakorlatilag végrehajtást, és ezzel az ingatlan elvesztését jelentheti. Mindezek következtében az egyik legfontosabb pénzügyi stabilitási és társadalmi kockázatról beszélhetünk a forintosítás után is Magyarországon.

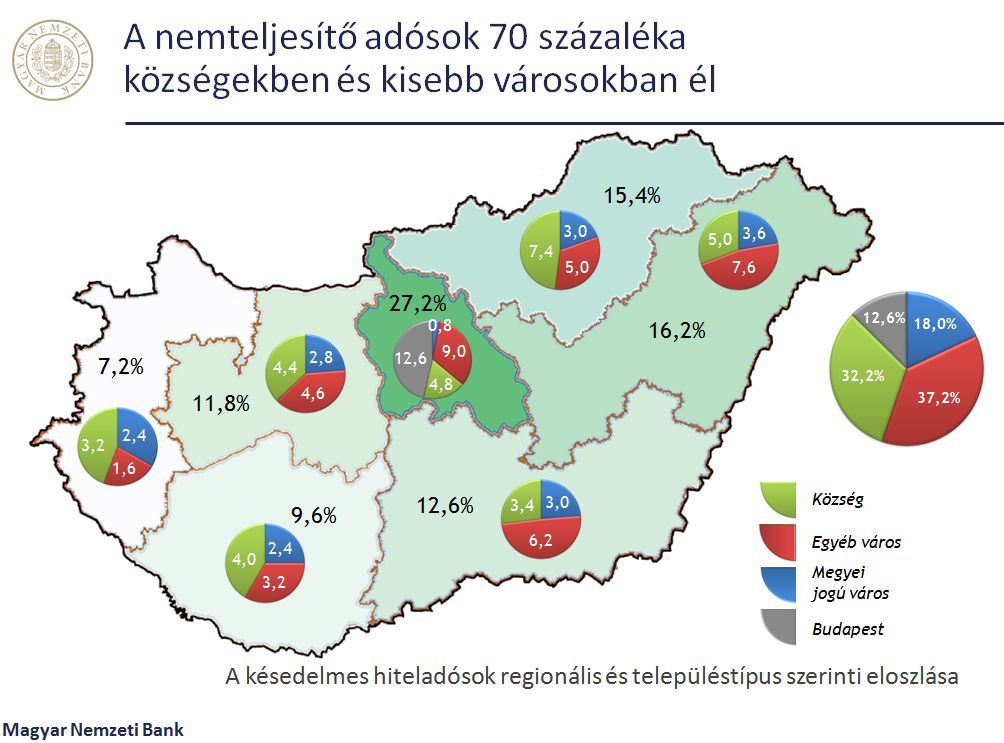

Az adósság túlzottan magas szintje a probléma kulcsa mind vagyoni mind jövedelmi szempontból. Az ügyfelek több mint 80 százalékánál a tartozás teljes összege (fennálló tőke és hátralékok) meghaladja a felvett hitelösszeget. Ráadásul a legtöbb bajban lévő adós ingatlana kevésbé forgalomképes helyen, többnyire vidéken, kisebb településen, községben van.

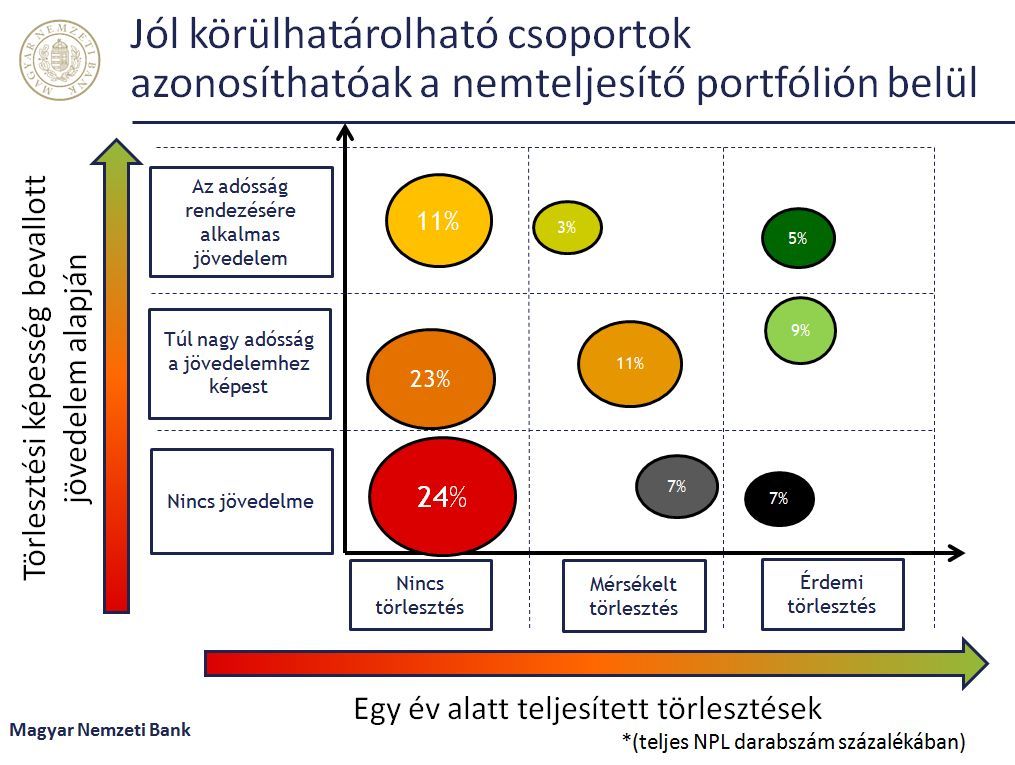

A NAV adatai szerint, amelyek a magyar viszonyok miatt nem fedik le a teljes valós képet, az adósok 62 százalékának van jövedelme.

19 százalékának még papíron is elég lenne ahhoz, hogy törlesszen, mégse fizet maradéktalanul.

Az adósok többsége ugyanakkor újabb mentőcsomagra vár, szerintük az eddigiek nem voltak elég átláthatóak. A jegybank szerint kérdéses lehet, hogy a megoldásban

A jegybank felmérése szerint az adósok nem akarnak kisebb lakásba költözni. Az ehhez adott állami kamattámogatású konstrukciókra sem volt nagy igény az elmúlt időszakban.

A jegybank elemzésének eredményei azt mutatják, hogy

az ügyfelek közül akár 70-80 ezer adós helyzete is javítható annyira, hogy képes legyen fizetni a tartozását.

Ehhez azonban erőteljesebb és aktívabb átstrukturálási gyakorlat szükséges, a bankoknak tekintettel kell lennie arra is, hogy a nemteljesítő adósoknak nyújtott engedmények következtében a teljesítő adósok fizetési hajlandósága ne csökkenjen. Ahogy az eddigi mentőcsomagok után is nőtt azoknak a száma, akik felhagytak a fizetéssel.

Ma is az adósok közel fele nem éli meg reális fenyegetésként az ingatlanuk elvesztését annak ellenére, hogy tisztában vannak a nemfizetés következményeivel, míg az ügyfelek közel hatoda minden megoldási lehetőséget elutasít. A jegybank szerint azonban pozitívum, hogy a többség véleménye szerint a kialakult helyzetért az egyén is felelősséggel tartozik, megoldást pedig a hitelezőkkel közösen kell találniuk.