Gyorsan kell lépni, ha ingyenpénzből, jó áron akar lakást venni

2016. január 04. 08:52

Siófok, 2011. november 28.

Kipakolt játékok és bútorok Magyarné Kiss Marika lakása előtt, Siófokon. A három gyermekét egyedül nevelő anya 2001-ben kezes volt egy 60 millió forintos hitelfelvételnél, amit nem fizetett a hitelt felvevő. A hölgy havi több százezer forintos részletekben fizette a tartozást, és közel 20 millió forintot törlesztett is, ám mára elfogyott a pénze, ezért kilakoltatják.

MTI Fotó: Varga György

Vágólapra másolva!

Érdemes gyorsan lépni, és minél hamarabb bevállalni azt a három gyereket, amiért cserébe 20 milliót ígért Lázár János. Aki késik, az jó eséllyel már csak álmodhat arról, hogy normális áron találja meg álmai otthonát. Az eddigi kedvezmények és olcsó hitelek is mind beépültek a lakásárakba, az államtól kapott pénz nagy része pedig a kivitelezőknél kötött ki.

Tízmillió forint lakásvásárlási támogatást vezettek be azoknak, akik bevállalják, hogy három gyereket adnak e hazának. Ehhez ráadásul még egy ugyanekkora kedvezményes (maximum 3 százalékos kamatozású) hitelt is lehet majd igényelni 25 évre.

Valószínű, hogy nem kevesen vannak, akik a bejelentés után elbizonytalanodtak, hogy a kiskutyás kép elé vagy az után rakjak álmaik lakását a Tinderen.

Minden gyerekesnek jár majd támogatás, ennek nagy része az építő cégeknél köthet ki Forrás: MTI/Varga György

Bizonyára mindenki ismer olyanokat, akiknek princípiuma éppen a kétezres évek első felében teljesült be, nem kis állami támogatással. Leginkább az után, amikor az első Orbán-kormány idején a megszerezhető lakástámogatás mértéke nagyot ugrott, és jöttek a támogatott hitelek.

BejelentésLázár: 10 milliós ajándék jár a háromgyerekeseknekhttp://www.origo.hu/itthon/percrolpercre/20151216-szokatlan-idopontban-beszel-lazar-janos.html#

De az akkor gyereket vállalók végül nem nyertek túl sokat, hiszen a gyermekek után igénybe vehető szociálpolitikai támogatás (szocpol) és a kamattámogatott hitelekben lévő állami támogatások nagy része a kivitelezők pénztárcájában landolt. Amit támogatásnak éreztek a lakásvásárlók, az valójában beépült az árakba, így gyakorlatilag ugyanannyi pénzt kellett összeszedniük az új otthonuk megvásárlására.

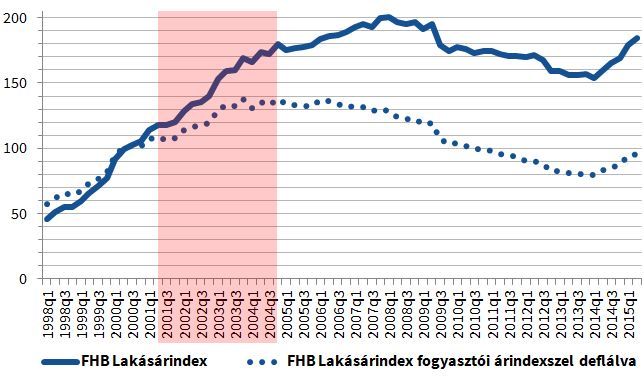

Az lakásárak emelkedése jól látszik az FHB lakásárindexén.

Lakásárak alakulása az FHB lakásárindexe nyomán (ebben a mutatóban a használt lakások is ugyanúgy benne vannak, így az új lakások árváltozása ennél nagyobb is lehetett) Forrás: FHB

Ahogy látszik, a 90-es évek természetesnek nevezhető növekedése után már nem drágultak úgy a lakások (az akkori nagyobb pénzromlás miatt a pontozott vonallal ábrázolt reálárakat érdemes figyelni). Ekkor azonban az Orbán-kormány megemelte a szocpol mértékét. A megszerezhető támogatás az első gyermek után 200 ezer forintra, a második és harmadik gyermek után gyermekenként 1 millió forintra nőtt.

A Medgyesi-kormány ezt tovább növelte: az egy gyerek után járó kedvezmény 500 ezer forintra, míg a második és a harmadik gyerek után járó 1,1 millió forintra nőtt. Az akkori forinthitel-kamatokhoz képest pedig

nagyon kedvezményes támogatott hiteleket vezettek be ebben az időszakban,

ami később meg is rogyasztotta a költségvetést.

Egyszerű kereslet-kínálat

Nem is olyan nehéz az ilyen támogatások következményeit belátni, csak a klasszikus közgazdaságtani tankönyveket kell forgatni. A kereslet növekedésével nő azoknak a terméknek az ára, amelyeknek a kínálata nem végtelen. Lakások nem a földből nőnek. A lakásvásárlásra kapott milliók pedig valós ösztönzők a gyermekvállalásra.

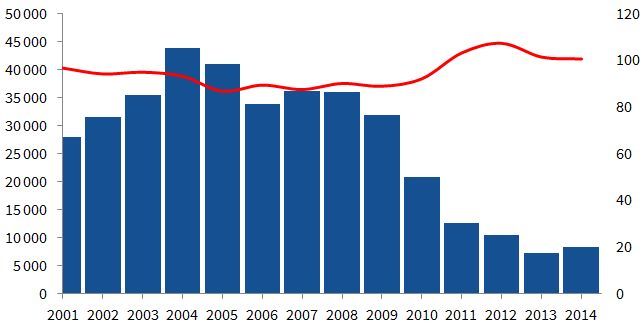

Adott évben átadott lakások számának alakulása (bal tengely) és a lakások átlagos mérete (négyzetméter; jobb tengely, piros vonal) Forrás: Origo

Valahogy így történt a kétezres évek elején is. Hiába tűnik drasztikusnak a 57 százalékos ugrás az adott évben épített lakások számában. Igazából ez semmi ahhoz képest, hogy az emberek mennyire szerettek volna új otthonba költözni.

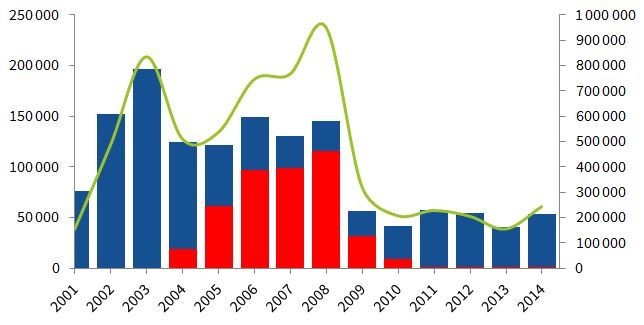

A kihelyezett hitelek állománya például a 3,3-szeresére nőtt ugyanekkor. És ez

nem is a csúcs, hiszen 2003-ban 836 ezer ember kapott lakáshitelt, ami 5,4-szer több, mint 2001-ben.

Lakáshitel-szerződések (kék: forint, piros: deviza) számának (bal tengely) és állományának (zöld; jobb tengely) alakulása Forrás: KSH

Nem nehéz belátni ezek alapján, hogy

a támogatások nagy része valószínűleg a fejlesztőkhöz került.

Hasonlóan történhet a most megemelt összegű családi otthonteremtési kedvezménnyel, a csokkal és azzal a pénzzel is, amit az állam tesz be majd a támogatott hitelekbe.

Legyen mindenki jogosult, miért is ne?

Amit tudunk az új megemelt támogatásról, az mind azt jelzi, hogy most sem lesz másképp. A magyar Idők értesülései szerint a támogatásnak egyre kevesebb korlátja lesz. A használt lakások esetén megszűnik a négyzetméterre és energetikai besorolásra vonatkozó korlát, míg az új építésű ingatlanoknál semmilyen korábbi feltételnek nem kell majd megfelelniük a lakásoknak.

Egy gyermek után tehát mindenkinek jár majd a 600 ezer forint, két gyermeknél a 2,6 millió forint, három gyermeknél pedig már 10 millió forint támogatás.

Szociális alapon osztott, célzott támogatás nem okozna ekkora torzulást, és az államnak is olcsóbb lehetne Forrás: MTI/Máthé Zoltán

A lakásárak tehát minden józan ész szerint több millió forinttal nőni fognak. Jól csak a sokgyerekesek és azok a családok járhatnak, akik gyorsan lecsapnak a támogatásokra.

Mi tudunk az új támogatásról?

Egy gyermek után 600 ezer forint, két gyermek esetén 2,6 millió forint, három gyermeknél pedig már 10 millió forintos támogatás jár.

Akinek már van gyereke, az is jogosult. De vállalni is lehet. Az 1-2 gyerekesek gyerekenként 4 évet kaphatnak arra, hogy kiegészítsék a családot 5 főre. Nulláról indulva 10 év alatt kell összehozni a három gyereket.

Házaspárok igényelhetik.

Az örökbefogadás is számít.

Aki nem tudja teljesíteni a vállalását, annak még nem tisztázott feltételekkel vissza kell fizetnie a támogatásokat.

A háromgyerekeseknek jár majd egy olcsó hitel is, amelynek a maximális kamata 3 százalék lehet.