Mikor milyen hitelt érdemes felvenni? Nem egyértelmű

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

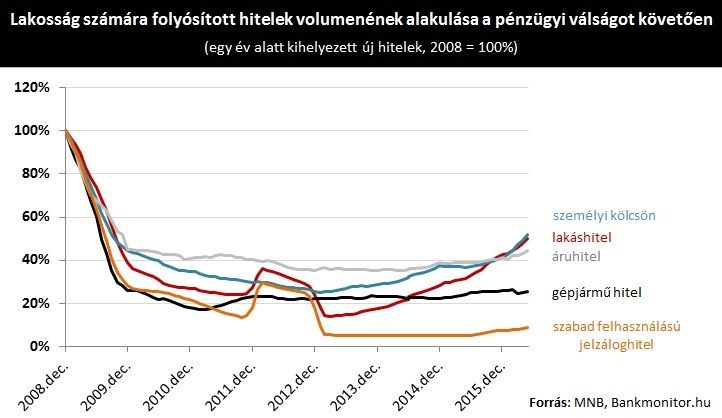

Az MNB adatai alapján érdemben megélénkült a lakosság hitelfelvételi kedve az elmúlt két évben. Különösen a személyi kölcsön és lakáshitel iránti étvágy nőtt meg. Összességében azonban az is látható, hogy

a lakosság sokkal óvatosabb, mint a válság előtt volt:

a hitelfelvétel mértéke egyelőre a 2008-as szint 50 százalékát csak a két legkedveltebb hitelforma esetében éri el, a többinél jelentősen elmarad.

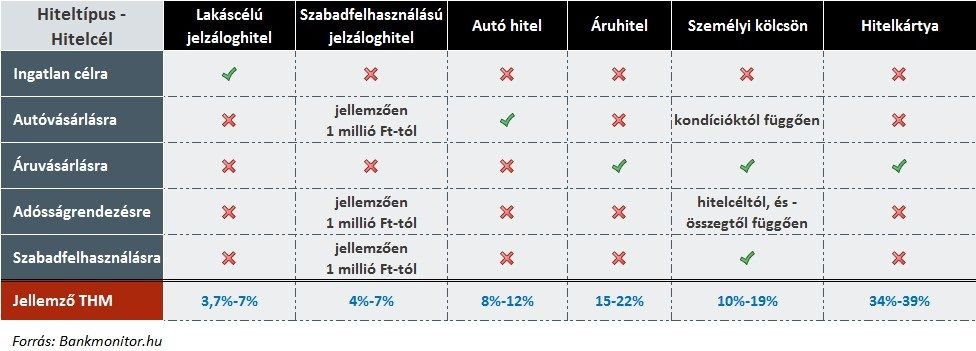

Ha egy hiteltípus nevében benne van, hogy mire szolgál, akkor azt egy-két kivételtől eltekintve tényleg csak a megjelölt hitelcélra költhető a felvett összeg. A lakáshitelt lakás, ház megvásárlására, építésre, bővítésre, felújításra, korszerűsítésre, vagy korábban ezekre felvett lakáshitel visszafizetésére (lakáshitel kiváltásra). Az autóhitelt, autólízinget autófinanszírozásra, míg az áruhitelt jellemzően tartós árucikkek megvásárlására.

Amennyiben nincs meghatározva a hitel nevében, hogy mire fordítható, akkor leginkább az összegtől, az elképzelésedtől és a hitel kondícióitól függ, hogy melyiket célszerű igénybe venni.

Ezeket a hiteleket többféle célra is felhasználhatók, azonban az igényléskor meg kell jelölni a célt. Ez lehet esküvő, utazás, vagy bármilyen váratlan kiadás az élethelyzetedtől függően.

A személyi kölcsön nagy előnye, hogy (jobb esetben) minimális ügyintézéssel gyorsan – banktól függően akár pár óra alatt – hozzá lehet jutni. Az aktuális személyi kölcsön kínálatban az alábbi kalkulátor segít eligazodni:

A személyi kölcsön összege pár százezer forinttól akár 7 millió forintig terjedhet, de a költségei miatt 1 millió forint felett már megéri elgondolkodni a szabadfelhasználású jelzáloghitelen.

Egy átlagos (700 ezer forint, 3 évre, 150 ezer forintos jövedelem) hiteligény esetén a személyi kölcsönök 10-19 százalék közötti, míg a szabadfelhasználású jelzáloghitelek 4-7 százalék körüli teljes hiteldíj mutatóval (thm-mel) bírnak.

A jelzáloghitelhez természetesen szükséges a bank által elfogadható ingatlan fedezet is, és az átfutási ideje is hosszabb, általában 1-1,5 hónap.

A hitelkártya legnagyobb előnye, hogy a vásárlások után valamilyen kedvezményben részesít a bank (ez lehet pénzvisszatérítés, pontgyűjtés, azonnali kedvezmény a vásárláskor), illetve a bank pénzét kamatmentesen használható.

A legfontosabb tudnivaló, hogy a kártyáról felhasznált összeget határidőre (jellemzően 30-45 nap) vissza kell fizetni a banknak. Ha megcsúszik az ügyfél a visszafizetéssel, akkor a bank 30 százalék feletti kamatot is felszámíthat. Hasonló drága megoldás a hitelkártya a készpénzfelvételre, így ezt maximálisan érdemes elkerülni.

Ahogy a fenti táblázat is mutatja, autóvásárláshoz autóhitelt, autólízinget, szabadfelhasználású jelzáloghitelt, vagy személyi kölcsön is felvehető. A legolcsóbb megoldás a jelzáloghitel, amennyiben van ingatlanfedezet és hajlandóak vagyunk felajánlani, valamint vállaljuk az egy-másfél hónapos ügyintézési időt. Ezzel a hitellel akár önerő nélkül is megvásárolható a gépjármű.

Drágább megoldás az autóhitel, vagy a lízing, viszont nem szükséges ingatlant bevonni. Személyi kölcsönből is megoldható az autóvásárlás, de ez a konstrukció csak az átlagon felüli jövedelemmel rendelkezők számára lehet kedvezőbb kamatozású, mint az autóhitel konstrukciók.

Személyi kölcsönt, vagy jelzáloghitelt is felvehetünk meglévő hitel kiváltására, optimalizálására. Hogy melyik jöhet szóba, legtöbbször a hitelösszeg és a kiváltandó hitel célja dönti el:

Bármelyik hitelről is van szó, az adósságrendezés egyik legfontosabb feltétele, hogy a kiváltandó hiteleket korábban a hitelfelvevő pontosan fizette az ügyfél a banknak. Ha fizetési elmaradásban vagyunk, akkor lehetetlen másik banktól hitelt felvenni a kiváltásra.

Amennyiben kevésbé jól frekventált, kisebb településen szeretne valaki ingatlant venni, előfordulhat, hogy már 2-3 millió forintért megvásárolható egy kisebb ház, vagy lakás. Az ilyen kis értékű ingatlanoknál szinte esélytelen a lakáshitel felvétele, mivel a bankok jellemzően nem fogadják el fedezetnek. Ekkor előfordulhat, hogy csak egy személyi kölcsönnel lehet megvalósítani a vásárlást, amely bár egyáltalán nem optimális megoldás (a táblázatban sem szerepeltettük), de ez az egyelten járható út, ha másik (magasabb értékű) ingatlant nem tud a hitelfelvevő felajánlani.

Az áruhitel mindig, mindenkor megtalálható a bevásárlóközpontok polcain, azonban kis túlzással csak a 0 százalékos thm-re érdemes hajtani. Ha semmilyen akció nincs éppen áruhitel fronton, vagy csak a kezelési költséget engedik el éppen, akkor az igen magas thm miatt érdemes megnézni az aktuális személyi kölcsön kínálatot.