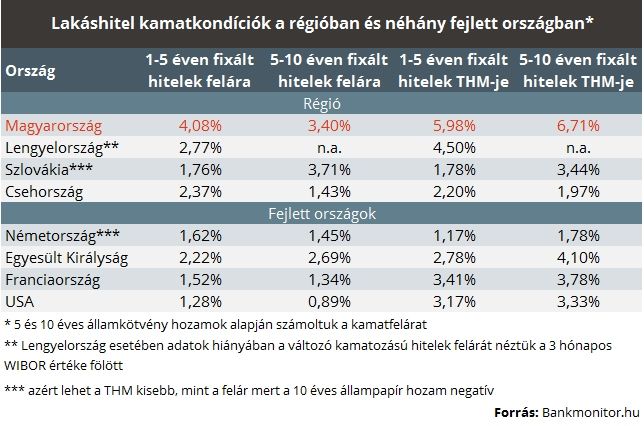

Egyértelműen látszik, hogy hazánk kiemelkedik az összevetésből, mivel itt a legmagasabbak a lakáshitel THM-ek. Viszont ami még ennél is többet elárul, hogy a kamatfelárak is nálunk a legmagasabbak. Mi átlagosan 6 százalékos kamatot fizetünk egy 1-5 éves kamatperiódusú hitelért, míg az 5-10 éves fixált hitelekért 6,71 százalékot.

Nemzetközi viszonylatban a németek jutnak a legkedvezőbb feltételek mellett hitelhez,

náluk 1,17 százalékos kamat mellett már elérhetőek az 1-5 éven rögzített lakáshitelek, míg az 5-10 éven fixált hitelekért 1,78 százalékot kell fizetniük.

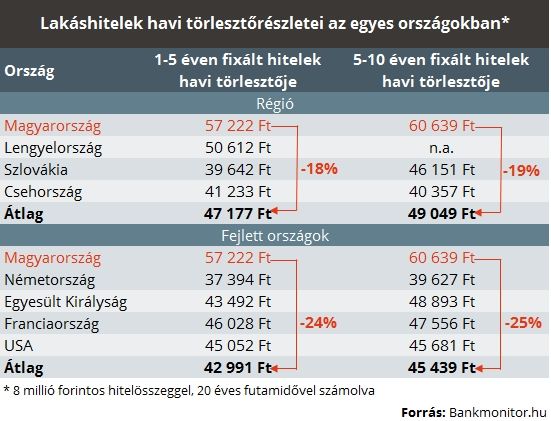

A fejlett országokhoz képest akár 2-2,5 százalékkal magasabb felárat fizethetünk, de még a régió országaiban is jóval kisebb kamatfelárat számítanak fel a bankok a lakáshitelekre. Tehát a kamatfelár tekintetében, ha már a régió átlagát elérnénk, akár 2 százalékponttal kevesebbet kellene fizetnünk, ami egy átlagos lakáshitel esetében azt jelentené, hogy 13-16 százalékkal is alacsonyabb lehetne a havi törlesztőnk.

4 százalék alatt is juthatunk már lakáshitelhez

Már mindenki tapasztalhatta, hogy milyen alacsony szinten is vannak jelenleg a kamatok, ami megtakarítóként egyre több fejtörést okoz, hiszen a hagyományos betétek után már szinte semekkora kamatot sem kapunk. Viszont, ha lakáshitelben gondolkodunk, akkor már teljesen más a leányzó fekvése, ugyanis még sosem voltak ilyen alacsony szinten a lakáshitel kamatok. Az elmúlt évek során szerencsére egyre vonzóbb feltételek mellett vehettünk fel lakáshitelt, így

a hitel után fizetendő havi törlesztő-részlet is drámai csökkenésen ment keresztül.

Az alapvető jellemző, ami meghatározza a lakáshitelünk THM-jét, hogy milyen kamatperiódust választunk, és hogy milyen egyéni jellemzőink vannak (mint például jövedelem, fedezet értéke). A rövid kamatperiódusú hitelek esetén a kamatunk akár éven belül is változhat, viszont a hosszú kamatperiódusúaknál akár a futamidő végéig is rögzíthető. Így a rövid távon fixált hitelek esetében egyértelműen nagyobb mértékben futjuk a kamatok változásából eredő kockázatot is, a hosszan rögzített hitelek esetében viszont hosszú ideig ugyanannyi marad a törlesztő.