Milliókat érő tanácsok hitelfelvételhez

Home ownership becomes burden when debt exceeds property value

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Nagyon lényeges, hogy alaposan járjuk körül a lehetőségeket, hiszen ez a választásunk hosszú éveken keresztül több tízezer forintunkat is elviheti havonta. Nem érdemes a legelső szembejövő vagy a hirdetésekből szimpatikusnak tűnő banki ajánlatot választani, ellenben a bankhitel összehasonlítások hasznosak lehetnek,

melyekkel kiválaszthatjuk a legjobb hiteleket.

Tanácsot kérni sem szégyen, ha egy ilyen horderejű döntésről van szó, ezért célszerű egy hitelszakértőt is megkérdeznünk, hiszen ő a legjobb tanácsokkal vértezhet fel minket.

Ha elhatároztuk magunk a hitelfelvétel mellett, ami a leginkább fontos, hogy

mekkora összeget vehetünk fel.

Itt mindenképpen át kell gondolnunk, hogy mennyi lehet az a havi teher, aminek kifizetése még nem okoz gondot számunkra. A szabályok szerint

a hitel törlesztője legfeljebb a havi fizetésünk 50 százaléka lehet

(400 ezer forintos jövedelem fölött 60 százalék), de a legtöbb bank jellemzően a jövedelem 30-35 százalékáig nyújt hitelt. Viszont egy lakáshitelnél azt is vegyük figyelembe, hogy a bankok legfeljebb az ingatlan értékének 80 százalékát hitelezik meg.

Ha például havi 50 ezer forintos törlesztőt tudnánk bevállalni, a legkedvezőbb lakáshitelek esetében azt jelentené, hogy 20 évre egy 9 millió forintos lakáshitelt tudnánk felvenni, vagy ha személyi kölcsönben gondolkodunk 3 évre másfél milliós hitelösszeget tenne lehetővé. Az alábbi kalkulátorral saját igényeinek megfelelően válogathat a legjobb ajánlatok közül.

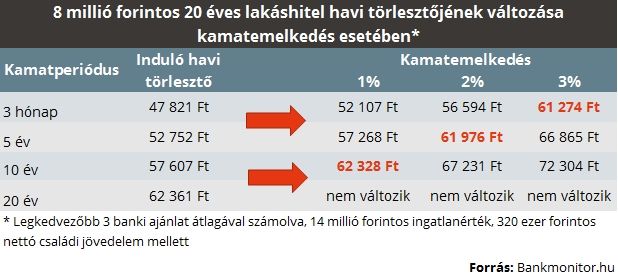

A hitelfelvétel egyik legsarkalatosabb pontja az, hogy rövid- vagy hosszú kamatperiódusú hitel választunk, hiszen előnyöket és hátrányokat mindkettő mellett lehet felhozni.

A rövid kamatperiódusú hitelek jellemzően alacsonyabb törlesztővel járnak,

viszont kitesszük magunkat a kamatkockázatnak (3, 6, 12 havonta változik a törlesztő), vagyis a kamatok emelkedésével a hitelünk törlesztője is megdrágul. Egy hosszú kamatperiódusú hitel esetében a kamatunk hosszabb időtávon (5-20 éven) keresztül nem változik,

így a hitelünk törlesztője is évekre ugyanakkora marad.

A nagyobb biztonság érdekében érdemes a hosszú kamatperiódus mellett letenni a voksunk, hiszen a kamatok terén a következő években fokozatos emelkedésre lehet számítani. Már egy kisebb mértékű (1-3 százalékos) kamatemelkedés is igen hamar a rövid kamatperiódusú hitelek törlesztőjének drágulását okozhatja, így ekkor jobban járhatunk a hosszú távon rögzített hitelekkel.

A futamidő esetében azt kell észben tartanunk, hogy minél hosszabb időre vesszük fel a hitelt, annál kisebb lesz a törlesztőnk és annál nagyobb a felvehető összeg. Viszont a legtöbb kamatot is ekkor kell visszafizetnünk, vagyis

a havi törlesztőnkön belül ilyenkor nagyobb lesz a kamat aránya.

Éppen ezért arra kell törekedni, hogy próbáljuk a lehető legrövidebb futamidőt felvállalni, ahol a havi törlesztő még nem megterhelő számunkra. Hüvelykujjszabályként az mondható, hogy lakáshitelt ne vegyünk fel 20 éven túl, valamint személyi kölcsönnél is legfeljebb 3 évben gondolkodjunk.

Vélhetően nagyon sokan hallottak már az egyik legnépszerűbb lakáscélú megtakarítási formáról, a lakástakarékpénztárról. Jelenleg ez az egyik legjobb megoldás, ha lakáscélra gyűjtenénk pénzt, hiszen

az állam 30 százalékkal, de évi maximum 72 ezer forinttal egészíti ki a befizetésünket.

De a másik állami kezdeményezés, a csok is jó alapot nyújthat, hiszen 3 gyermek után 10 millió forint vissza nem térítendő támogatás és 10 millió forintos hitel érhető el 3 százalékos fix kamattal.

Fel kell készülni, hogy a hitelfelvétel esetében a kamatok mellett egyéb költségek is szóba jöhetnek, melyek ráadásul sok pénzünkbe kerülhetnek. Nem véletlen, hogy a hitel kamatozásához képest magasabb a THM (teljes hiteldíj mutató), ez utóbbi már tartalmazza ugyanis a hitelhez kapcsolódó egyéb kiadásokat. A lakáshitelnél érdemes külön figyelni, hiszen a hitel indításával párhuzamosan akár több százezer forintra rúgó fizetnivalónk is lehet.

Fontos tudnivaló, hogy a hitel esetében lehetőségünk van arra is, hogy a lejárat előtt rendezzük a tartozást. Célszerű a hitelfelvétellel párhuzamosan egy lakástakarék szerződést is indítani, mert itt az állami támogatásnak köszönhetően 10 százalék fölötti kamatra számíthatunk. Ilyenkor a lakástakarékban lejáró összeg a hitel előtörlesztésre fordítható, ami csökkenti az adósságunk. De például jövedelmünk növekedése esetén is ajánlatos lehet a többletet lakástakarékpénztári megtakarításba helyezni, esetlegesen bármilyen más hitelünk előtörlesztésére fordítani, hiszen ezzel is csökkenthető a hiteltartozás.

Ha hitelt veszünk fel, akkor is nagyon lényeges, hogy rendelkezzünk bizonyos nagyságú megtakarítással ) (például jövedelmünk 5-10 százalékát még ilyenkor is rakjuk félre).

Egyrészről 3-6 havi költésünknek megfelelő vésztartalékkal mindig érdemes lenne rendelkeznünk,

ami egy váratlan kiadás esetén is lehetővé teszi, hogy fennakadásmentesen fizessük a törlesztőt. Másrészről pedig a hitelfelvételt sem tudjuk lebonyolítani kellő mértékű megtakarítás nélkül, hiszen például egy lakáshitel esetében az önrészt is elő kell teremtenünk.

Azon az eshetőségen is el kell gondolkodni, hogy ha a munkánkat elveszítjük, vagy valamilyen betegség miatt nem jutunk keresethez, hogyan fizetjük a hitelünk. Az ehhez hasonló nehéz helyzetekben jól jön, ha van hova nyúlni megtakarításért, de ilyenkor akár egy törlesztési biztosítás is jó szolgálatot tehet, persze ez a hitelünk költségeit is tovább növeli.