Ezek a legbosszantóbb banki költségek

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

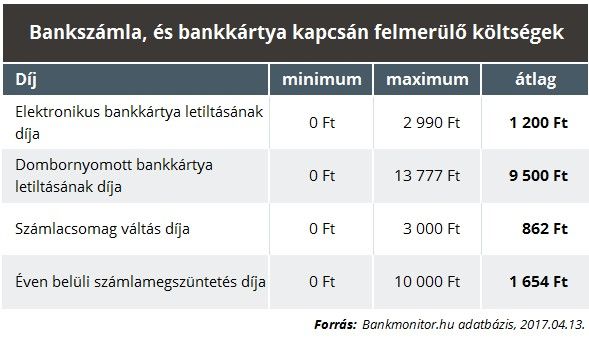

A bankkártya elvesztésére nyilván nem lehet felkészülni, de már a bankszámla megnyitásakor érdemes átgondolni, milyen plasztikra van valójában szükségünk. Az elektronikus (vagy vésett, nem dombornyomott) kártyák éves díja lényegesen alacsonyabb (kb. feleannyiba kerül, mint a dombornyomott), és az ilyen helyzetben felmerülő letiltás díja is sokkal elviselhetőbb.

Ma már sok esetben az elektronikus kártyával is elboldogulunk külföldön is, és a dombornyomott kártya nem feltétlen biztosít számunkra többletszolgáltatásokat sem (pl. külföldre szóló baleset-, utas-, poggyászbiztosítást).

Ha tehát a bankkártyánkról van szó, csupán a típusának megválasztásával több ezer forint maradhat a zsebünkben.

Ha megváltozik a jövedelmi helyzetünk, elképzelhető, hogy a fenntartott bankszámla csomagját is módosítani szükséges.

Ennek díja átlagban véve szerencsére nem éri el az 1000 forintot.

Azonban ha már számlamegszüntetésről van szó, érdemes lehet kivárni.

Egy bankszámla megszüntetését jellemzően akkor büntetik a bankok, ha az a számlanyitástól számított 1 éven belül történik. Ugyan egyelőre nem jellemző, hogy a költségek optimalizálása miatt időről időre bankot váltanánk, azonban mégis sokakat érinthet ez a költség.

Ha például egy kedvező megtakarítási, befektetési lehetőség miatt nyitunk számlát valamely pénzintézetnél, de az egy évnél rövidebb időre szól,

máris szemben találhatjuk magunkat akár egy 10 ezer forintos számlamegszüntetési díjjal.

Ilyenkor érdemes inkább megvizsgálni, mennyi a bankszámla fenntartási költsége, ha inkább kivárjuk az egy évet, és azután szüntetjük csak meg.

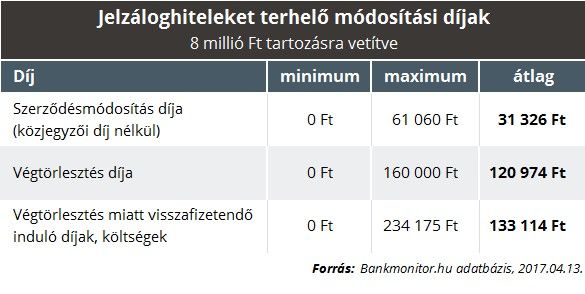

Az amúgy is költséges élethelyzetekre talán a legjobb példa a válás, amelynek folyamán az addig közös pénzügyeket szeretnénk mielőbb külön utakra terelni. Ez érinti a bankszámlánkat, megtakarításainkat, és a házastárssal felvett lakáshiteleket is.

Ha az egyik fél szeretne a közös tartozásokból kilépni, akkor azt csak a bank hozzájárulásával teheti meg. Ráadásul a procedúra folyamán még a válófélben lévők együttműködésére is szükség van, mivel mindez szerződésmódosítással jár, amelyet minden addigi érintettnek alá kell írnia.

Ekkor

átlagosan 30 000 Ft szerződésmódosítási díjat kér el a bank,

plusz fizetünk a közjegyzőnek is. Hogy utóbbinak mennyit, az függ a díjszabásától, de még az adott szerződés oldalszámaitól is.

A szerződésmódosítás mellett költség terhel minket akkor is, ha meglévő tartozásunkat szeretnénk a futamidő elején visszafizetni, vagy éppen kiváltani. Ezért végtörlesztési díjat számolnak fel, amely általában a visszafizetendő tartozás 1,5-2 százaléka. Ezenfelül még a hitel felvételekor elengedett, vagy akció keretében visszatérített díjakat is vissza kell fizetni, ha a végtörlesztés a futamidő elején történik (általában az első 3-5 évben).

Ezek együtt egy 8 millió forintos hiteltartozás esetén elérik a negyedmillió forintot. Ezek a költségek akkor is felmerülnek, ha a meglévő hitelünket egy nagyobb összeggel csökkentenénk (előtörlesztés). Ilyenkor

érdemes megvizsgálni, hogy mikor van a kamatfordulónk,

ugyanis bizonyos hiteltípusoknál jellemzően alacsonyabb díjat számítanak fel a bankok, ha az elő-, végtörlesztés pont a kamatfordulóra esik.

Továbbá itt is kikerülhető a kifizetendő díjak fele, ha kivárjuk azt az időszakot, amely alatt a hitelfelvételkor akciós díjak visszafizetésével is terhelnek minket.