Méregdrága lakáshitelben ül, miközben százezreket spórolhatna

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Habár az utóbbi időszakban egyre nagyobb az érdeklődés a lakáshitelek iránt, a hitelkiváltások aránya érdemben nem tudott nőni. A KSH adatai is erről tanúskodnak,

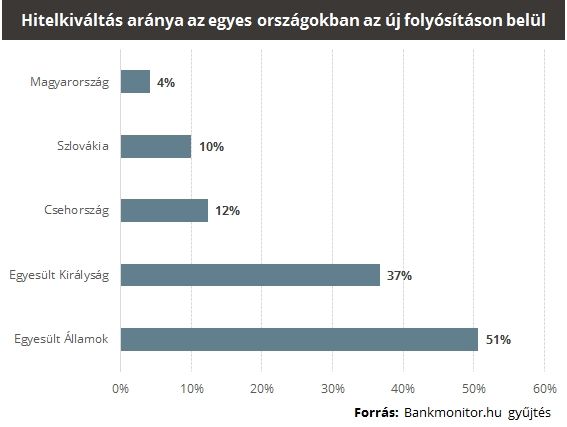

hiszen míg a használt lakás vásárlás 74 százalékát adja a kihelyezett hiteleknek, addig a hitelkiváltás aránya csak 4 százalékot tesz ki.

Ráadásul az elmúlt években elképesztően alacsony szintre kerültek a lakáshitelek kamatai, így a lakosság rengeteget nyerhetne azzal, ha megválná a régebben felvett hitelektől.

Azonban nemzetközi szinten némileg mást mutat a kép, ugyanis az utóbbi években több országban is igyekeztek kihasználni az emberek alacsony kamatok nyújtotta lehetőségeket. Ez azért nagyon fontos, mert egy kedvezőbb feltételű hitelkiváltással, amellett hogy a havi kiadásokon lehet spórolni, még a hitel kamatkockázatát is teljesen meg lehet szüntetni.

Egészen szélsőséges esetekkel is találkozni. Például

Amerikában az új lakáshitel kihelyezéseken belül 2016 végén, mintegy 50 százalékos aránnyal képviseltette magát a hitelkiváltási cél

. Ez nem is csoda, ha figyelembe vesszük, hogy a 2008-as válság óta 7 százalék környékéről mintegy 3,5 százalékra csökkent a 30 évre fix hitelek kamata. Persze figyelembe kell venni, hogy az amerikai helyzet némileg kirívónak mondható, hiszen itt a 20-30 évre felvett hitelek számítanak sztenderdnek (nálunk az átlagos futamidő 16 év körül van). Viszont figyelemre méltó, hogy az elmúlt években hitelkiváltók döntő többsége kiszámítható fix kamatozású hitelre váltott függetlenül az eredeti hitel típusától.

Ezzel párhuzamosan az angoloknál is igen népszerű felhasználási célnak mondható a hitelkiváltás,

itt is eléri a 36 százalékot az ilyen célra kihelyezett hitelek aránya.

Ugyanakkor például a régiós országokban is valamivel magasabbnak mondható a hitelkiváltási aktivitás. Gyűjtésünk alapján tavaly a cseheknél az újonnan folyósított hitelek mintegy 12 százaléka történt a régi hitel lecserélése céljából, de a szlovákoknál is 10 százalékra tehető ez az arány. A cseheknél az átlagos lakáshitel kamat 2,16 százalékos, míg a szlovákoknál 2,14 százalékos volt 2016 végén.

A következő kalkulátorral egyszerűen összehasonlíthatóak a bankok által kínált lakáshitelek!

Az alacsony hitelkiváltási hajlandóság vélhetően együtt jár azzal a jelenséggel, hogy hazánkban az emberek például a bankváltás mellett is nehezen szánják el magukat. Pedig a hitelkiváltás ahhoz képest kevés macerával és költséggel jár, hogy mekkora pénzügyi előnyt érhetünk el általa, ráadásul az sem utolsó szempont, hogy még biztonságosabbá is tehető a lakáshitel.

Hazánkban az új folyósítású lakáshiteleken belül egyre inkább nő a hosszú távon fix törlesztést biztosító hitelek aránya, ami jelzi, hogy egyre fontosabb a hitelfelvevők számára a biztonság, Ugyanakkor ezzel párhuzamosan a bankoknál is eltolódik az irány a legalább 5-10 éves kamatperiódusú hitelek felé. A kamatcsökkenésnek köszönhetően ezen hosszú kamatperiódusú hitelek kamata is igen alacsonyra került.

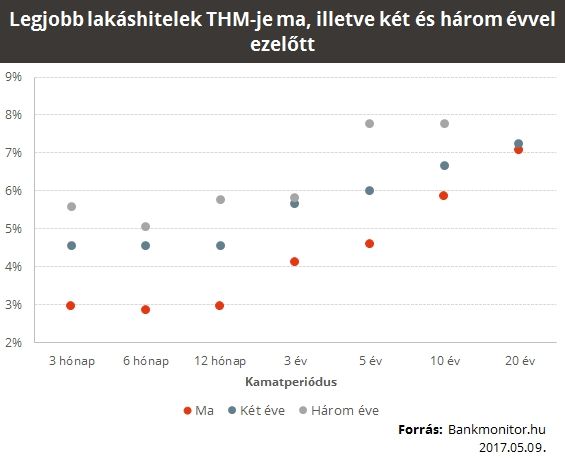

Ha például 2 évvel ezelőtt vettünk fel lakáshitelt, akkor az átlagos kamat még bőven 6 százalék fölött volt, de egy hosszabb kamatperiódusú hitel esetében bőven 7 százalék fölötti lehetett

. Ugyanakkor azt külön érdemes megnézni, hogy milyen kondíciókat értünk volna el, ha a legkedvezőbb hitelt választottuk volna kettő vagy három éve, illetve jelenleg milyen ajánlatokkal találkozunk.

A legkedvezőbb rövid kamatperiódusú lakáshitelek(3,6, 12 hónap) ma már

3 százalék alatti THM-el is elérhetőek, míg két éve is bő másfél százalékkal voltak drágábbak az ilyen típusú hitelek.

Ugyan a hosszabb kamatperiódusú lakáshiteleknél kisebb volt a csökkenés az elmúlt években, de ma már a rögzítés hosszúságától függően 4-7 százalékos THM-mel elérhetőek. Az is jól látszik, hogy a két évvel ezelőtt elérhető rövid kamatperiódusú hitelekhez képest ma már a 3 és 5 éves fixálások is kedvezőbbek.

Tehát

azok is nyerhetnek, akik régebben gyorsan változó, vagy pár éve egy hosszabb futamidőre rögzített hitelt vettek fel.

Ráadásul a közeljövőben a mostani rekord alacsony szintről könnyen magasabb szintre kerülhetnek a kamatok, így még most érdemes a kamatkockázatot elkerülni és egy hosszabb kamatperiódusú hitelre váltani. Alsó hangon is százezreket nyerhetnénk a lépéssel, de akár milliókat is.