Így váltson bankot és spóroljon a hitelkamaton

Couple shaking hands with businesswoman in office

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Minden pénzügyi termék esetében igaz, hogy több bank ajánlatát is érdemes átnézni, hiszen könnyen lehet, hogy az aktuális bankunknál kedvezőbb konstrukciót találunk. A személyi kölcsön sem jelent kivételt ez alól, hiszen

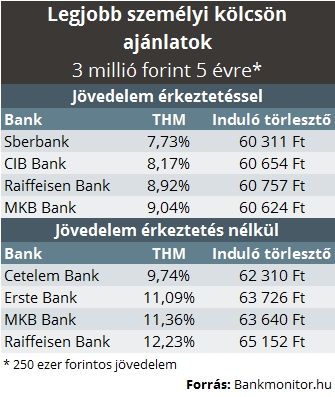

nagyon gyakran azzal lehet kedvezőbb feltételeket elérni, ha a hitelt nyújtó bankhoz érkeztetjük a jövedelmünk.

Vagyis gyakorlatilag a személyi kölcsönt nyújtó bank válik a számlavezetőnkké.

Márpedig nem babra megy a játék, hiszen a bankszámlaváltás révén akár 2-3 százalékos kamatkedvezményt is kaphatunk, ami több ezer forintot is jelenthet a havi törlesztő tekintetében. Tehát nem érdemes leragadni a számlavezető banknál, hanem inkább elgondolkodni azon, hogy belefér-e nekünk a bankváltás.

Ugyanakkor az emberek sokszor idegenkednek attól, hogy egy másik bank mellett kötelezzék el magukat (még akkor is, ha olcsóbb lesz a számlavezetésük), hiszen ez okozhat némi többlet ügyintézést. Például a munkáltató felé jelezni kell a számlaváltás tényét, vagy éppen az előzetesen beállított utalásokat, illetve beszedési megbízásokat kell átvariálni.

A munkabér szempontjából nem kell aggódni, hiszen a tapasztalatok alapján elegendő lehet egy formanyomtatványt kitölteni, vagy még egyszerűbb módon egy e-mailt küldeni a bérszámfejtéssel foglalkozó kollégák részére. Természetesen ez a munkáltató gyakorlatától is függ,

de akár 3-4 nappal a bér utalása (és a számlán való jóváírás) előtt is elegendő lehet szólni a változásról.

Számításba kell venni, hogy egy külsős bérszámfejtő cég esetében akár 1 hónapos is lehet az átfutási idő.

További jó hír, hogy a hitelt nyújtó intézmény a bankváltásban aktív szereplő lehet, amivel ez a folyamat jelentősen leegyszerűsödik. Például az állandó átutalásokat már az új számla megnyitásakor rögzíteni tudja a bank, az esetinek számító „sablon utalásokat" pedig berögzítik az ügyfél számára, tehát ez is zökkenőmentesen tud megtörténni.

A csoportos beszedési megbízások rögzítését is elintézik az a számlanyitás során. Ugyanakkor ebben az esetben az átfutási idő némileg hosszabb lehet, hiszen a szolgáltatót is külön értesíteni kell a változásról, hogy az új számláról vonja le az adott összeget. Biztonságképpen érdemes lehet előre felírni, hogy melyik szolgáltatóhoz milyen számlára és mennyi összeget utalunk, arra az esetre, ha a számlák fizetési határidejéig nem értesülne a szolgáltató az új számláról. Jó stratégia lehet, ha az ügyintézéskor egy-két havi bankszámlakivonattal készülünk, hiszen ezen minden szükséges tétel szerepel.

Természetesen ekkor is fontos, hogy az igényeinknek megfelelő számlacsomagot válasszuk.

Összességében még lehet, hogy a személyi kölcsön mellett még kedvezőbb számlavezetési kondíciókra is szert teszünk. Azonban az olcsóbb személyi kölcsönnel megnyerhető összeg még abban az esetben is kárpótolhat, ha esetleg egy nagyobb költségű számlát sikerül kifogni. A lényeg abban rejlik, hogy tudatosan álljunk a témához és több bank ajánlata alapján döntsünk.

Nézze meg a következő kalkulátorral, hogy mennyi személyi kölcsönt kaphat!