50 ezer milliárdos számlaforgalomból szűrik ki a fiktív számlákat

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Minden országnak átgondolt és koherens adórendszerre van szüksége ahhoz, hogy növelje versenyképességét, de önmagában ez nem elég a sikerhez. Utóbbihoz az is kell, hogy az állam társadalmilag elfogadható és teljesíthető adózási szabályokat hozzon, amelyek a költségvetés számára is megfelelő fedezetet nyújtó bevételeket tesznek lehetővé.

Másfelől pedig arra van szükség, hogy az adóigazgatás támogassa a szabályok minél nagyobb fokú betartását, a magánszektor pedig elfogadja, kövesse, sőt magáévá is tegye ezeket a szabályokat. Az elmúlt csaknem nyolc évben végrehajtott adóreform egyes lépéseit veszi sorra a Pénzügyi Szemlében megjelent Az ösztönző adórendszer felé című írásában Palotai Dániel, a jegybank ügyvezető igazgatója és főközgazdásza, illetve Parragh Bianka, a Monetáris Tanács tagja.

Az adózás rendjét érintő legfontosabb reformokra 2010 és 2013 között került sor, amikor a kormány a jövedelem helyett a fogyasztás adóztatása mellett tette le a voksát.

Érdemben csökkentette a munkára rakódó adó- és járulékterheket, és mérsékelte a tőkére kivetett adókat.

2010 előtt ugyanis a munkát terhelő adók szintje jóval magasabb volt, mint a regionális versenytársaknál, ami visszafogta a foglalkoztatást és a növekedést.

Számítások szerint

az egységnyi többletjövedelemre kivetett adóteher szintje Magyarországon 60–80 százalék között mozgott, miközben a környező országokban ez csak 35–50 százalék közötti volt.

A reform egyik legfontosabb elemeként a személyi jövedelemadó addigi kétkulcsos rendszerét felváltotta a mára 15 százalékon álló egykulcsos adó. Emellett bővült a családi adókedvezmény, eltörölték a szuperbruttósítást és az adójóváírást, kivezették a járulékplafont, és bevezették a Munkahelyvédelmi Akcióterv célzott kedvezményeit.

A cél a többletmunkára és a jobb teljesítményre való ösztönzés volt,

hiszen a korábbi adózás valósággal büntette azokat, akik többet és jobban dolgoztak. A tények azt mutatják, az átalakítás elérte a célját:

2010 óta mintegy 750 ezer fővel nőtt a foglalkoztatottak száma, akiknek több mint kétharmada a versenyszférában tudott elhelyezkedni.

A munkanélküliség szintje 2017 végére 4 százalék alá csökkent, míg a foglalkoztatási ráta 60 százalék közelébe, az európai uniós átlagnak megfelelő szintre emelkedett.

Ebbe az újragondolt rendszerbe illeszkedik a kis- és középvállalkozások (kkv) adóterheinek csökkentése is. A kkv-k számára kezdetben 10, majd 9 százalékra csökkent a társasági adó kulcsa, és bevezették a vállalati kisadókat (kisadózó vállalkozások tételes adóját, vagyis a katát, valamint a kisvállalati adót, a kivát). Az adócsökkentések nyomán kieső költségvetési bevételeket az ágazati különadókkal pótolták, amelyeket azok a cégek fizettek meg, ahol a jövedelemtermelő képesség az átlagos felett volt. Emellett

az általános forgalmi adó felső kulcsa 2012-ben 25-ről 27 százalékra növekedett, és emelkedett – például a dohányáruk, üzemanyagok – jövedéki adója is.

Mindezek hatására 2013–2016 között – a bruttó hazai termék (GDP) mintegy 1,5 százalékával – úgy növekedtek az adóbevételek, hogy közben nem emelkedtek a munkát terhelő adókulcsok. A jegybank egyik tanulmányának számításai szerint

a 2010 óta végrehajtott intézkedések hosszú távon a GDP hat százalékával járulhatnak hozzá a gazdasági növekedés erősítéséhez.

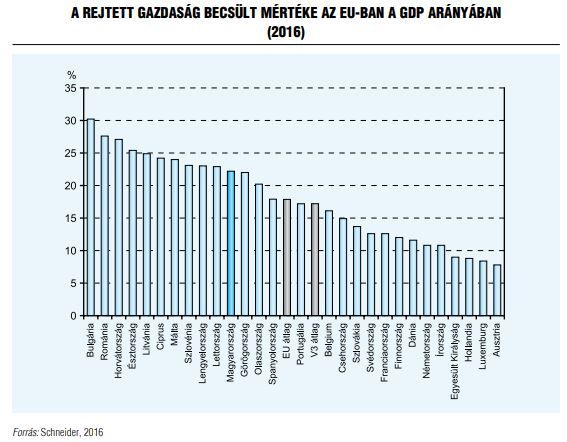

A bevételek emelkedéséhez hozzájárultak a gazdaságfehérítő intézkedések: ilyen az online pénztárgép alkalmazása, majd 2015-től az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer (EKÁER) kialakítása. Az elektronikus rendszerrel az adóhatóság nyomon követheti az áruk tényleges útját, hiszen a szállítással kapcsolatos adatokat még a fuvarozás előtt rögzítik egy központi rendszerben. A rendszernek köszönhetően kiszűrhetik az utaztatásos áfacsalást.

Az eredményességet jelzi, hogy az áfabevételek éves szinten mintegy 280 milliárd forinttal lettek magasabbak 2015-re az adóelkerülés csökkenése miatt.

A növekedésbarát adórendszer azonban önmagában nem lehet sikeres, jól szervezett, az adózókkal együttműködő adóigazgatásra is szükség van. Az elmúlt két évben megújult Nemzeti Adó- és Vámhivatal (NAV) célja egy korszerű, átláthatóan és hatékonyan működő szolgáltató- és ügyfélbarát adóhatóság kialakítása, amely a jelenleginél eredményesebben képes biztosítani az állami költségvetés bevételeit.

A párhuzamosságoktól megtisztított ügyfélközpontú szervezet célja, hogy az adózókat támogassa a szabályok betartásában, ne pedig szankciókkal sújtsa utólagosan a szabályszegést. Sok esetben ugyanis a szabályok nem ismeretéből és nem szándékos adóelkerülés miatt róttak ki bírságokat.

Az új szemlélet jegyében a NAV az idei évtől elindította vállalkozásokat segítő mentorszolgáltatását. Tavaly óta pedig „támogató eljárás” bevezetésével segített a hibák korrigálásában és a bírságok elkerülésében az adózóknak. Szintén a megelőző, támogató adóhatóság koncepciójába illeszkedik a 2017-ben bevezetésre került „adótraffipax”. A NAV honlapján meghirdetett adótraffipax előre mutatja, hogy hol és melyik ágazatban kell számítani célirányos adóellenőrzésekre. Van még azonban mit javítani:

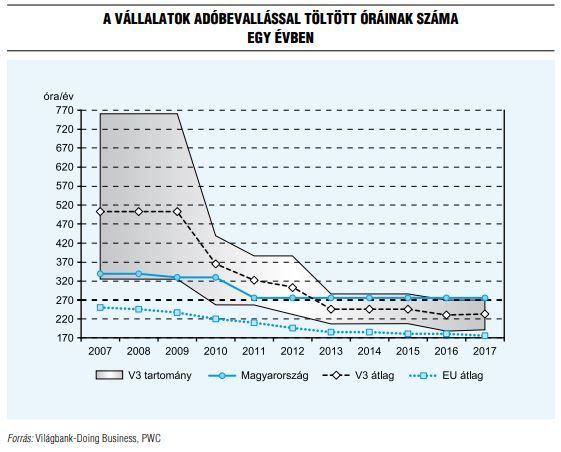

a vállalati adófizetés ideje Magyarországon meglehetősen magas (277 óra/év), miközben az EU átlaga 170 óra körül van.

Ez a szabályok egyszerűsítésével, illetve az adózókra rakódó feladatok egy részének adóhatóság általi átvállalásával csökkenthető. A NAV a 2016-os adóévre először vállalta a személyijövedelemadó-bevallások elkészítését.

Az idei évtől már a jövedékiadó-bevallást is az adóhatóság készíti el, amelyet később az áfabevallási tervezet elkészítése követhet. A közigazgatási és az adóigazgatási eljárások digitalizálása (e-közigazgatás) is jelentősen egyszerűsítheti a vállalkozások mindennapi ügyintézését.

Magyarországon az online ügyintézés meghaladja a régiós átlagot, ám kismértékben még elmarad az uniós átlagtól.

Idén júliusban pedig élesben indult a gazdaságfehérítés újabb eszköze, az elektronikus számlaadatok online adatszolgáltatása (online számlázás), amelynek köszönhetően

a NAV évi 50 ezer milliárd forintnyi számlaforgalom adatait vizsgálva valós időben tudja majd kiszűrni a fiktív számlázókat.

Mindezek alapján elmondható, hogy az adórendszer egyértelműen kooperatívabbá vált a jelentős reformok következtében, az adóigazgatás tekintetében pedig 2016 óta megtörténtek az első, fontos lépések ebbe az irányba.