Ezért drágulnak ennyire a lakások

építkezés ház lakás otthon házépítés

Budapest, 2017.01.05.

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

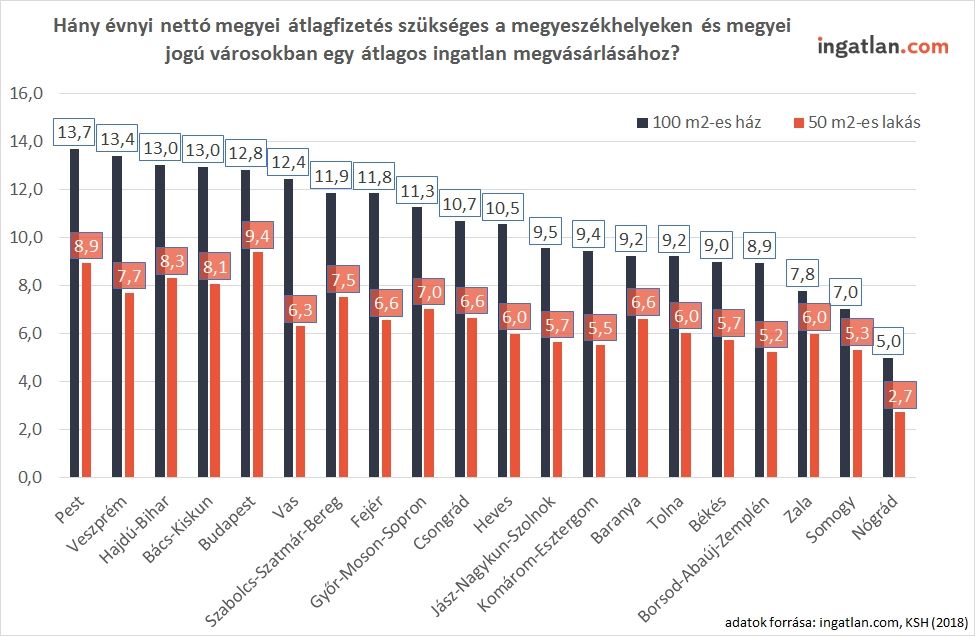

Az idén is jelentősen emelkedtek az árak a lakáspiacon. Az első félévben éves szinten mintegy 15 százalék volt az országos lakásár-emelkedés, ami dinamikus növekedés. Az idei és a jövő évi folyamatokról kérdeztük Banai Ádámot, az MNB igazgatóját.

Az Origónak adott interjújában kitért arra, hogy

elsősorban Budapesten látunk dinamikus növekedést, ott közel 20 százalékos emelkedést hozott az első félév.

Az ország többi részében, különösen a kisközségekben, ennél alacsonyabb a drágulás üteme, 10 százalék környéki - tette hozzá.

A budapesti lakásár-növekedés és az országos lakásár-növekedés mögött több tényező bújik meg: a lakosságnál főként a magas bérdinamika, a jó jövedelmi kilátások, a nagy megtakarítási hajlandóság és kedvező hitelfelvételi lehetőségek támogatják a keresletet, így az áremelkedést – mondta Banai Ádám.

Azt látjuk, hogy a kínálati oldal kevésbé tud alkalmazkodni ehhez a növekvő kereslethez, és az árakat ez is nyomja fölfele.

Ugyan a következő évben hozzávetőleg 15 ezer lakás átadására számítunk, de az idei évben ennél lényegesen alacsonyabb számot látunk - tette hozzá.

Ez a tizenötezres szám is a lakásállományhoz viszonyítva, megújulási rátaként nézve alacsony.

Ez egész régiót tekintve az egyik legalacsonyabb, úgyhogy a következő időszakban a növekvő építkezés még nem fogja a dinamikus árnövekedést megtörni - fűzte hozzá. Szerinte mivel folytatódik a dinamikus gazdasági növekedés és jók a jövedelmi folyamatok, ez a kereslet a lakások iránt – ami felhajtja az árakat – fennmaradhat.

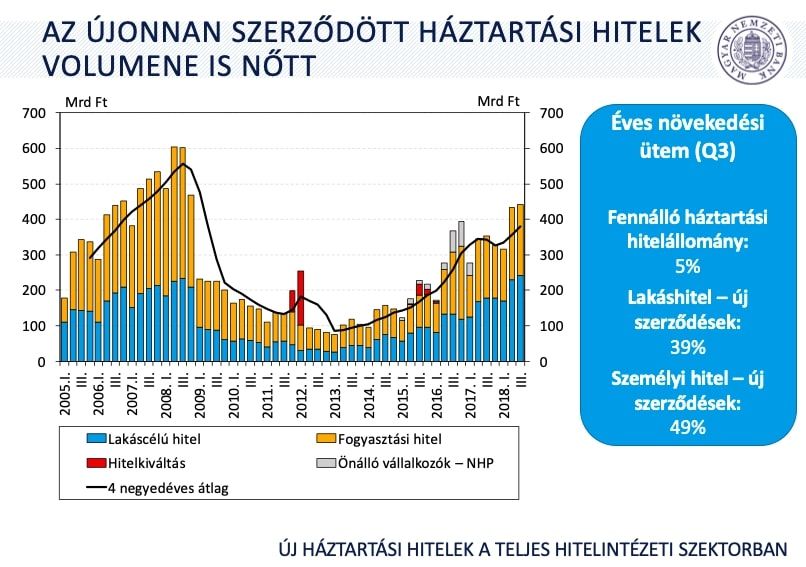

Hitelezési oldalon ugyancsak folytatódott a korábbi időszak trendje. Nagyon nagy a lakáshitelek kiáramlása a gazdaságba, körülbelül 40 százalékos növekedés volt az első fél évben.

Banai Ádám hangsúlyozta: azt várjuk, hogy folytatódik ez a dinamikus hitelezés. Ezzel együtt is még mindig a lakástranzakcióknak kevesebb, mint a fele mögött van hitel.

Ami nagyon fontos stabilitási szempontból, hogy ezek a hitelek megfelelnek a jövedelemarányos törlesztőrészlet-szabályozásnak, így biztonságosnak tekinthetők.

A hitelezésnek egyre nagyobb része fix kamatozású, minősített fogyasztóbarát lakáshiteltermék, ami segíti, hogy az emberek viszonylag kis kockázattal tudjanak eladósodni, ami stabilitási szempontból szintén pozitív folyamat – tette hozzá Banai Ádám.