Mostantól az Erste ügyfelei is fizethetnek mobiltelefonnal a boltokban

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Molnár Ákos, az Erste Bank Lakossági Digitális Csatornák vezetője az IIR Magyarország által szervezett Kártyapiac 2019 szakkonferencián mutatta be az Erste Bank megújított Erste MobilePay alkalmazását. 2014-ben még más ügyfélelvárások voltak, mint most, ezért akkoriban még az volt a stratégiájuk, hogy minden bankszolgáltatásra külön-külön mobilapplikációt kínáljanak. A piac azonban gyorsan megváltozott, és ma már egyre inkább olyan a felhasználók attitűdje, hogy ha valami elsőre nem tetszik nekik, akkor nem fogják használni.

Amikor az Erste Bank megalkotta a napi bankolási mobilalkalmazását, azt tűzte ki célul, hogy az vonzó legyen az ügyfél számára, ezért

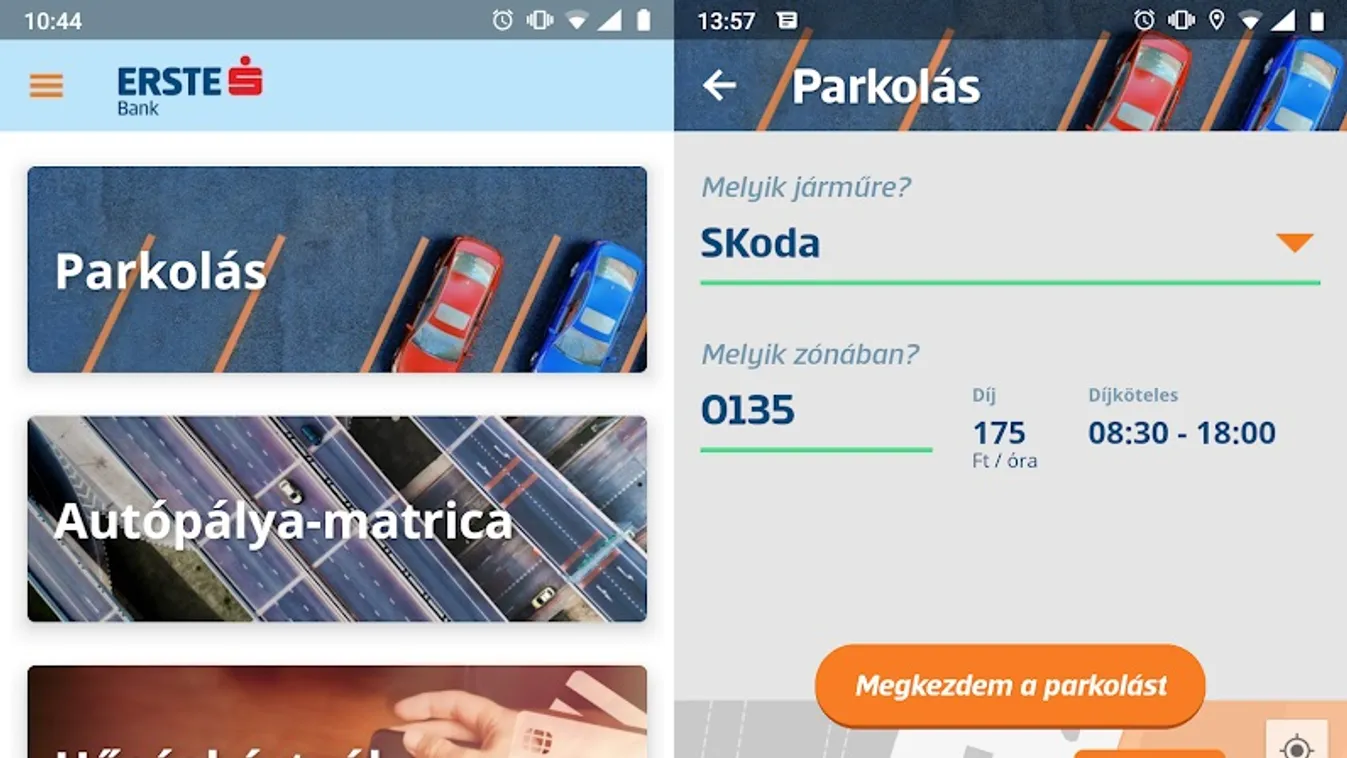

számlafizetést, pénzküldést, mobilegyenleg-feltöltést, autópálya-matrica vásárlást és parkolásfizető lehetőséget fejlesztettek bele.

A magyar Cellummal kezdték a mobilapplikáció fejlesztését, és azóta is együtt dolgoznak. Az Erste MobilePay novemberi megújulása felülmúlta a hitelintézet várakozásait: az aktív felhasználók és a tranzakciók száma a korábbinak több mint háromszorosára emelkedett. Az új alkalmazással az a cél, hogy a mai kor igényeit szolgálja ki, tehát az alkalmazás magától nyújtson ajánlatokat, intuitív felülettel rendelkezzen, ha pedig a telefonon elérhető az ujjlenyomat-érzékelő, akkor ki is használják azt. A felület kialakításában a hazai piacvezető Simple mintját követték, így a funkciógombokat képek szimbolizálják a menüben. Az alkalmazást olyan kényelmi funkciókkal is ellátták, mint például parkoláskor ne kelljen mindig autót választani, így az alkalmazás egyből azt a rendszámot ajánlja fel, amelyet a legtöbbet használ az ügyfél. Szintén kényelmi szolgáltatás, hogy ha az autó elindult, akkor nem kell tovább fizetni a parkolásért, az ingyenes parkolási zónát pedig magától is kijelzi a rendszer.

Az alkalmazás képes beolvasni a fehér vagy sárga csekket, melyet az ügyfél kifizethet az alkalmazás segítségével. A költésekről statisztikát nyújt a felhasználónak, aki a chipes és mágnescsíkos kártyákon kívül minden más hűségkártyája képét, vonalkódját is eltárolhatja benne, ezáltal nem szükséges ezeket állandóan magánál tartania.

A legnagyobb újdonság természetesen az, hogy az Erste Bank is felzárkózik az érintéses fizetést mobiltelefonon is nyújtani képes eddigi hazai bankokhoz (Budapest Bank, GRÁNIT Bank, K&H Bank, MKB Bank, OTP Bank).

Ez azt jelenti, hogy amennyiben az ügyfél olyan androidos okostelefonnal rendelkezik, amely NFC képes, akkor készülékével a bankkártyájával egyenértékűen fizethet azokon az elfogadóhelyeken, ahol elérhető az érintéses elfogadás.

Az Erste MobilePay mobilalkalmazásba jelenleg az Erste Bank által kibocsátott, meglévő Mastercard és Maestro bankkártya termékei regisztrálhatók és használhatók. A folyamatot bankkártya digitalizálásnak hívják és a fizikai bankkártya digitális, tehát szoftveres mása jön létre a mobiltelefon biztonsági szempontból védett, speciális áramköreiben.

Ettól kezdve az ügyfél mind a mobiltelefonnal, mind pedig a fizikai bankkártyájával fizethet, választása szerint, mert mindkettő folyamatosan elérhető lesz.

A fizikai bankkártyát az eddig megszokott módon lehet vásárlásra és készpénzfelvételre használni, ott is, ahol nincs érintéses kártyaelfogadás, míg a mobiltelefonba regisztrált digitális bankkártyát viszont készpénzfelvételre nem, kizárólag vásárlásra lehet csak használni, és kizárólag ott, ahol a kereskedő felkészült az érintéses fizetésre. (Hazánkban a terminálok döntő része már ilyen, és a meglévőeket is folyamatosan cserélik le érintésesre.)

A bank által kibocsátott Visa bankkártyák már most is regisztrálhatók, de csak júniustól lesznek teljeskörűen használhatók az alkalmazással, mert az Erste Bank az első hazánkban, mely Visa kártyával is nyújtja a mobiltelefonos fizetést, így a Visa kártyák használatához a legnagyobb magyar kártyaelfogadói hálózatok fejlesztéseire vár. A kártya regisztrációja egyébként könnyen elvégezhető, a felhasználót tippek és súgó segítik, vezetik végig a folyamaton.

Amennyiben az ügyfél ezt az opciót választja, az úgynevezett „turbó" fizetésnél – kizárólag 5000 forint alatti vásárlás esetén – még a képernyőzárat sem kell feloldani a fizetéshez, csak „fel kell ébreszteni" a telefont egy gombnyomással, oda kell érinteni a telefont a terminálhoz, akárcsak a bankkártyát. A készülék rezgéssel jelzi az érintést, és a képernyőn visszajelzi a sikeres fizetést. Az 5000 forint feletti vásárlásoknál egy plusz biztonsági lépéssel, az ujjlenyomattal vagy a biztonsági kód beírásával hagyhatja jóvá a fizetést.

A tranzakció abban az esetben is sikeresen lebonyolítható, ha a telefonon nincs internet kapcsolat.

Miért biztonságosabb mobiltelefonba regisztrált bankkártyával fizetni, mint a hagyományos plasztik bankkártyával?

1. A mobiltelefon NFC áramköre a készülék menüjében kikapcsolható. Ettől kezdve a telefonba regisztrált érintéses kártya láthatatlan lesz a kártyaolvasók számára. A fizikai bankkártyán viszont az NFC funkció nem kapcsolható ki.

2. A mobilalkalmazás használatával beállítható, hogy mind 5000 forint alatti, mind 5000 forint feletti vásárláskor kódot kérjen a mobilfizetési alkalmazás, így a megtalált telefonnal nem lehetséges 5000 forint alatt sem fizetést indítani a képernyőzár kódja és az mPIN kód ismerete nélkül. Az elvesztett, majd más által megtalált fizikai bankkártyával - annak letiltásáig - viszont nem lehet megakadályozni, hogy 5000 forint alatt érintéssel fizethessenek vele. (A mobiltelefon elvesztése esetén természetesen a mobiltelefonba digitalizált bankkártyát is ugyanúgy le kell tiltani, mint a fizikait.)

Az Erste MobilBankot, mely az internetbank szolgáltatás okostelefonra leképzett változata, a hitelintézet több mint százezer ügyfele használja nap mint nap. A várakozások szerint elsősorban ők lesznek azok, akik élni fognak a most megújult másik mobilalkalmazás, az Erste MobilePay kínálta új lehetőséggel és nem csak online vásárlásra, hanem érintéses fizetésre is használják majd az okostelefonjukat. Az Erste arra számít, hogy év végéig több tízezer digitalizált kártya jelenik majd meg a most megújított Erste MobilePay applikációban.