Kicsattanó formában a kisebb hazai gyógyszercég

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

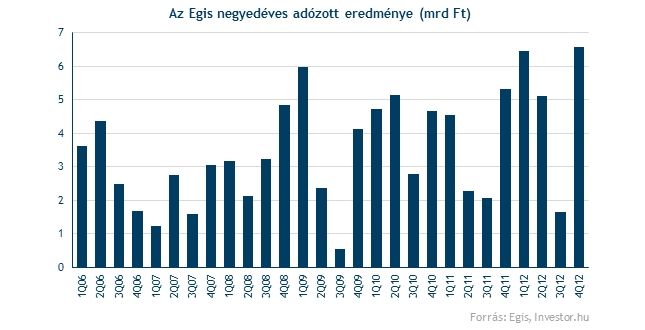

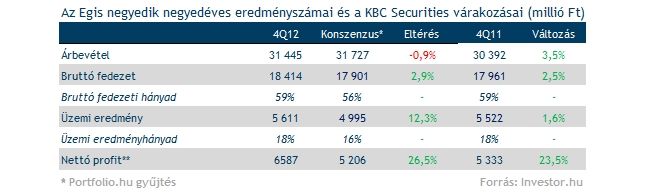

Minden soron az elemzői várakozások felett tudott teljesíteni negyedik negyedéves gyorsjelentésével az Egis, és a társaság még a bázisidőszakhoz képest is növekedésről tudott beszámolni a főbb eredménysorokon.

Bevételben még nem akkora a tűzijáték

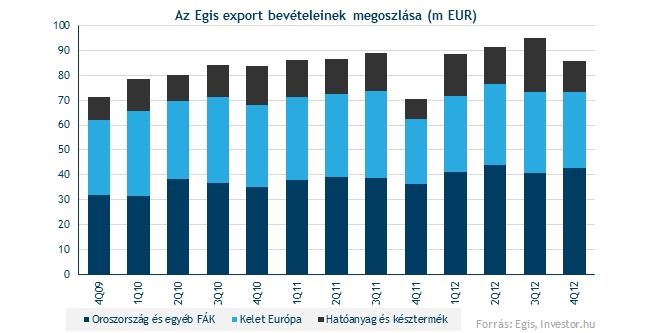

Kismértékben, 3,4 százalékkal került feljebb az Egis bevétele a negyedévben, amit a vállalat teljes egészében az exportpiaci növekedésnek köszönhet. Euróban számolva 22 százalékkal emelkedtek az értékesítések, a forint árfolyamának erősödése miatt azonban hazai fizetőeszközben ennél kisebb - bár még így is kétszámjegyű -, 13 százalékos növekedés mutatkozik.

A kelet-európai és FÁK piacok egyaránt jelentős, euróban mérve 17-18 százalékos bevételi növekedést tudtak felmutatni. Oroszországban egy új termék értékesítésének megkezdése és a kereskedelmi hálózat korábbi bővítése hatott pozitívan, a lengyel növekedést pedig a nyomott bázisidőszaki értéknek tulajdonítható, amit a szabályozási változások előtti kivárás magyarázott. Az ukrán bevétel megugrásában a törzskönyvezési változásokra való felkészülés miatti egyszeri előszállítás és a bázisidőszakban nem értékesített Bioparox nevű készítmény játszottak főszerepet.

A késztermék és hatóanyag export azonban a nyomott bázisidőszaki szintekről jelentős emelkedést lehet megfigyelni ezeken az alacsonyabb profittartalommal bíró sorokon.

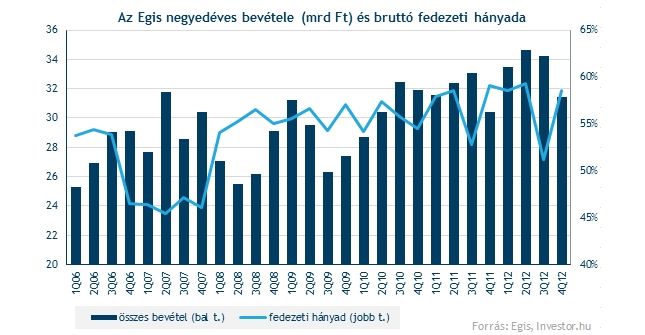

Miközben az export jól teljesít, a hazai bevétel 20 százalékos zuhanása igen rémisztően hat. Ezt a vaklicitek miatti árerózió számlájára írhatjuk, melyben további kedvezőtlen irányú változásra már talán nem kell majd számítani a szabályozás finomhangolását követően.

Nagyon szép az eredmény

Kismértékben elmaradt a bruttó fedezeti hányad a bázisidőszaki szintektől, amiben a hazai árerózió, és kedvezőtlen devizahatások játszhattak főszerepet. Fontos azonban hangsúlyozni, hogy az elemzők még ennél is gyengébb eredményességre számítottak a vállalattól.

A költségsorokon emelkedést lehetett megfigyelni az erőteljesebb FÁK-piaci promóció, és a K+F költségek növekedése miatt. Az igazgatási költségek 16 százalékos emelkedésének oka, hogy a bázisidőszakban egy 359 millió forintos céltartalék feloldás csökkentette a ráfordításokat. Az egyéb működési költségek viszont visszaestek a magyar különadók K+F alapú visszaigénylése miatt, így az üzemi eredmény 1,6 százalékkal emelkedett.

Nagy pozitív meglepetés mutatkozik a pénzügyi eredmények soron, amiben vélhetően az a 925 millió forintos pozitív árfolyamhatás játszik szerepet, mely a negyedév végére az időszak elejéhez képest gyengébb forinttal magyarázható a rubellel, euróval és dollárral szemben. Mindezek következtében a vállalat jóval a várakozások feletti, minden idők legerősebb negyedéves adózott eredményéről számolt be, melynek hatására a nettó készpénzállomány részvényenként már közel 5400 forintra (az árfolyam 30 százalékára) rúg.