5000 fölött az OTP - Meddig tarthat a rali?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Lélektani szintet tört át az OTP

5000 forint fölött mozog az OTP árfolyama, amire 2011 augusztusa óta nem volt példa. A bankpapír elsősorban a kedvező részvénypiaci hangulatból tud profitálni, a magyar piacon ugyanis a vételi kedv dominál, ráadásul a forint is erősödni tud. Az OTP már 2 százalék fölötti pluszt szedett össze, amivel a BUX index legjobban teljesítő komponensének számít.

Az OTP ezzel egy rendkívül fontos szintet tört át, amivel megnyílt az út számára a további emelkedések előtt. A következő fontosabb ellenállási szint ugyanis az 5300 forintos szint környékén látható, így ha kitart a bankpapír lendülete, rövid távon akár ezt a szintet is megcélozhatja az árfolyama. Igazán erőteljes ellenállás ugyanakkor a következő kerek ezres szintnél, 6000 forint környékén, illetve a 2011-es csúcs szintjén, 6200 forint környékén mutatkozik.

OTP árfolyama

![Forrás: [origo]](https://cdn.origo.hu/2024/04/m30865NegkeWp3-G_hpayEaREikDiStYXko9LfSxJBA/fit/645/367/no/1/aHR0cHM6Ly9jbXNjZG4uYXBwLmNvbnRlbnQucHJpdmF0ZS9jb250ZW50LzFkNmVkNTgzMjNlNjRmZWE5MzkxZDI4N2MyN2JlNWFl.jpg "Forrás: [origo]")

Messze felülteljesítő az OTP

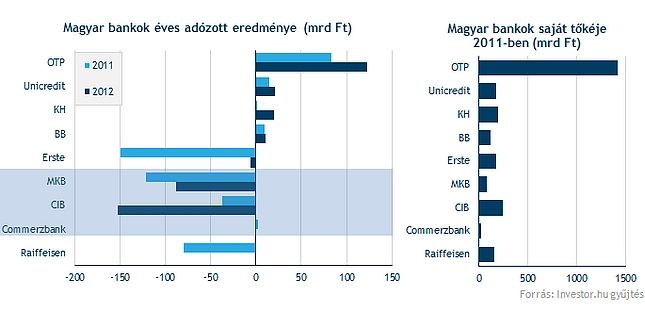

Az OTP nemcsak ma, hanem az egész évben jól teljesít eddig, és már közel 18 százalékot emelkedett 2013-ban. A magyar bankpapír ezzel messze felülteljesíti régiós társait, a szomszédos országok nagyobb bankjainak részvényei ugyanis messze nem képesek ilyen mértékű dárgulásra. Sőt, az osztrák Erste kívételével a Raiffeisen, a cseh Komercni és a lengyel PKO nagyobb mínuszt szedett össze ebben az évben.

![Forrás: [origo]](https://cdn.origo.hu/2024/04/6VvX5YfX8JhYkqe_-hURCP6r9Hzjy0B9nW8RimpTeIE/fit/645/384/no/1/aHR0cHM6Ly9jbXNjZG4uYXBwLmNvbnRlbnQucHJpdmF0ZS9jb250ZW50L2Y2OGJjOTg3NDM2YzQ5MTNhOTg0NTc1YjFjNjJjMjM0.jpg "Forrás: [origo]")

A fundamentumok az OTP-vel vannak

Ahogy korábbi elemzéseinkben is utaltunk rá, az OTP esetében több lényeges fundamentális tényező is hajthatja az emelkedést, amellett, hogy a bank egyébként is meglehetősen stabilan vészelte át a válság legnehezebb időszakát, a problémák ellenére nyereséges maradt, és messze a szektor átlaga fölötti tőkemegfeleléssel bír.

Magyar makrosztori: A magyar részvénypiaccal szembeni rendkívül negatív hangulat feloldódhat, egyfelől a fokozatosan javuásnak induló magyar makroadatok, és a túlzottdeficit-eljárás (EDP) alól való kikerülés lehetősége, másfelől pedig a világban uralkodó likviditásbőség és hozamvadászat nyomán. Ennek egyik legfőbb haszonélvezője a tőzsdén az OTP. Az első jelek már érkeznek, például a várakozásnál kevésbé visszaeső első negyedéves GDP-adat révén. A makrokörnyezet drasztikus javulásáról nem beszélhetünk, de a hangulat tartós fordulatához már a romlás megtorpanása is elegendő lehet, különösen, ha mindez az EDP alól való kikerüléssel párosul júniusban. Utóbbi terén lehetnek persze kétségeink.

![Forrás: [origo]](https://cdn.origo.hu/2024/04/B5ofCw9hRUlY75Af0VxCZ8YWlyaPUyf5agSCd4HOcgA/fit/645/379/no/1/aHR0cHM6Ly9jbXNjZG4uYXBwLmNvbnRlbnQucHJpdmF0ZS9jb250ZW50LzFlOTM2MzAwOGNkNTRjYjE5ZTIyYWIwYmFmZDAzOTEx.jpg "Forrás: [origo]")

Profitbővülés: A hitelportfólió romlásának megállása a céltartalékolás visszaesésén keresztül drasztikus lökést adhat az OTP egy részvényre jutó nyereségének is. Ugyan az elmúlt negyedévben a portfólió romlásának üteme némiképp gyorsult, a negyedéves céltartalékképzés az elmúlt évek egyik legalacsonyabbja volt. A menedzsment előrejelzése szerint nem tervezik erőltetettebb céltartalékolással emelni a problémás hitelek céltartalékkal való fedezettségét az egyébként is meglehetősen magas szintről. Az elemzői profitvárakozások ugyanakkor még mintha nem tükröznék ezeket a pozitív hatásokat teljes egészében, így újabb optimista vélemények jelenhetnek meg, ami további lökést adhat a részvénynek. A profitelőrejelzések emelkedése még úgy is az árfolyam emelkedését hozhatja, ha a piaci szereplők nem "árazzák át" a részvényt, azaz a jelenleginél nem társítanak hozzá magasabb árazási szorzókat.

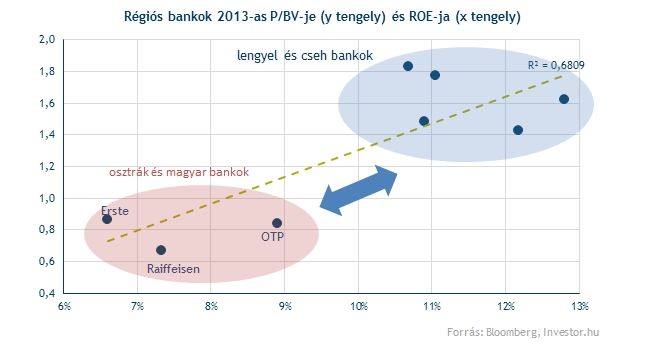

Értékeltség: Az OTP értékeltsége az árfolyam és a saját tőke arányát (P/BV) tekintve több fontos régiós versenytárshoz képest alacsonynak mondható, még az elemzői konszenzusban szereplő 9 százalék körül sajáttőke-arányos megtérüléssel (ROE) is. A fenti tényezők tükrében a konszenzus viszont túlságosan visszafogottnak tűnik, ha bank ROE-ja visszakúszna a korábban átlagosnak mondható 11-12 százalékos szintek közelébe, az a régiós összevetés alapján legalább 1-1,2-szeres P/BV mutatót tenne indokolttá a jelenlegi 0,8 körüli helyett, ami a pillanatnyi saját tőke alapján 6000-6200 forint körüli árfolyamot indukálna. Semmi garancia nincs rá természetesen, hogy ezek a kilátások beárazódnak a részvénybe, de ha valamikor, akkor most nyílik rá kedvező lehetőség. Az említett árszintek ráadásul épp egybeesnek a technikai elemzésben kirajzolódó fontos ellenállásokkal.

Akvizíció és növekedési sztori: Az OTP mindemellett rendkívül aktívan kommunikál a küszöbön álló lehetséges akvizícióiról, a menedzsment már jó ideje nem rejti véka alá, hogy a nehéz piaci körülmények között jó áron elérhető célpontokat keres a régióban és Magyarországon is. Kedvező árú felvásárlások tovább javíthatják az OTP egyébként sem rossz kilátásait, bár a végső verdiktet nyilvánvalóan csak a célpontok ismeretében mondhatja ki a piac. A legfrissebb pletykaként felmerült Credigen megvásárlása ugyan nem tűnik olyan horderejűnek, ami extra katalizátort jelenthetne a részvény számára, de további akvizíciókra is számíthatunk.