Így módosulhat a BUX

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Az Egis miatt változik az index

Szeptember 24-én látott napvilágot, hogy a magyar tőzsde ötödik legnagyobb szereplőjére, az Egisre 28 ezer forintos felvásárlási ajánlatot tett a francia Servier, a társaság jelenlegi nagytulajdonosa. Ahogyan arra számítani lehetett, az árfolyam másnap - mivel aznap a részvényt felfüggesztették - egyből a 28 ezer forintos ajánlati ár közelébe ugrott, ám ezzel együtt természetesen annak esélye is megnőtt, hogy a közkézhányad a jelenlegi 49,09 százalékról csökkenhet az Egis esetében.

Pénteken pedig már a BÉT is közzétett egy fontos dokumentumot, amelyben bejelentették, 25 százalékra csökkentik a BUX index összetételének megállapításakor olyan fontos szerepet kapó közkézhányad nagyságát, ráadásul már csütörtöktől (október 31). Ezzel számításaink szerint 7,1-ről 3,76 százalékra esik vissza az Egis súlya a BUX indexben.

A döntés egyébként azzal magyarázható, hogy így az indexkövető alapoknak lehetőségük nyílik valamennyi részvényüket felajánlani a Serviernek. Korábban ugyanis a 7 százalék feletti súly miatt erre nem volt lehetőség, hiszen az alapok csak 5 százalékponttal térhetnek el az aktuális BUX indexsúlyoktól. Így alapvetően a 25 százalékra való csökkentés nem egyfajta becslésként, hanem sokkal inkább a jogi akadályok áthidalásaként értelmezhető.

Mivel azonban az Egis közkézhányadának 25 százalékra való csökkenése csak a jogi akadályokat hárítja el a felvásárlás útjából, ezért természetszerűleg a pontos közkézhányadot is megálllapítja majd a BÉT, november 5-én, az ajánlati időtartam végén. Amennyiben pedig ez a 25 százaléknál 5 százalékponttal nagyobb arányban tér el, akkor újfent módosulhat a BUX index.

Egy dolog biztos, a BUX index összetétele mindenképpen módosulni fog, így mi sem voltunk restek kiszámítani, vajon egyes papírok súlya hogyan alakul az Egis közkézhányadának különböző mértékű csökkenése, vagy akár a teljes tőzsdei kivezetés (szcenáriók) esetén.

Így számítják a magyar tőzsdeindexet Bár a BUX Index kiszámítása látszólag bonyolultnak tűnik, a valóságban még annyira az. Az indexet ugyanis évente kétszer (legutóbb szeptember 23-án) vizsgálják felül, és határozzák meg a kosárba bevezetett mennyiségeket. Az összes részvényt szorozva a felülvizsgálati napon érvényes záróárral megkapjuk a piaci kapitalizációt, ami mindennek az alapját képezi. Ami azonban kiemelt fontosságú, hogy a BUX index súlyainak kiszámításához nem a teljes piaci kapitalizációt, hanem az ún. közkézhányaddal korrigált piaci kapitalizációt veszik alapul, így közel sem mindegy, hogy egy papír esetében 20, 40, vagy akár 86 százalékos a közkézhányad aránya. Minél alacsonyabb az arány, annál kisebb a papír súlya. Lényegében tehát az árfolyam mellett ennek változása okozhatja a legnagyobb módosulást az index összetételében, mivel a felülvizsgálati napon kiszámított kosárba bevezetett mennyiségek változatlanok. A teljes eljárás részletes leírása egyébként itt érhető el. |

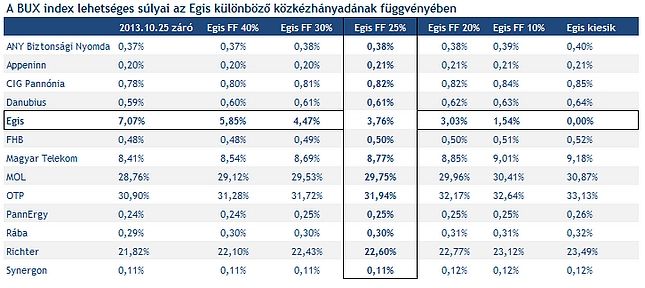

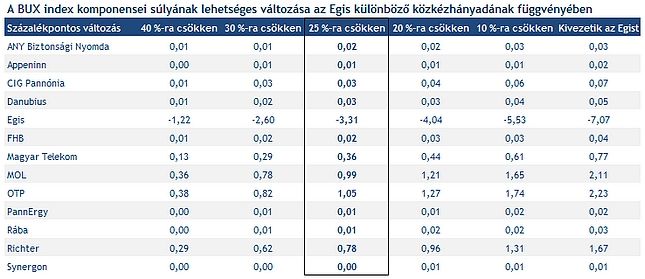

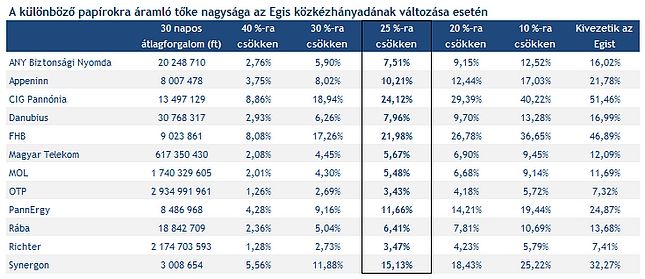

Így változhatnak a súlyok

Így tehát látható, hogy az Egis közkézhányadának 25 százalékra való csökkentése egyből közel a felére csökkenti a BUX indexben való részarányát. Ahogyan azonban már korábban említettük, közel sem biztos, hogy november 5-e után is ennyi lesz az arány, ha pedig ettől 5 százalékponttal nagyobb az eltérés, akkor újabb felülvizsgálat jöhet. A BUX index összetétele tehát így alakulhat az Egis közkézhányadának (Free float, FF) különböző változása esetén (amennyiben a múlt hét pénteki záróárakkal számolunk):

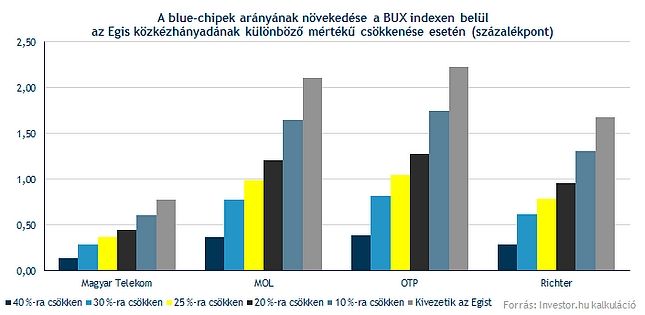

Természetesen a legnagyobb nyertesek a blue-chipek, így az OTP, a Mol, a Richter, és a Magyar Telekom lesznek, de értelemszerűen valamennyi papír súlya növekedne a különböző forgatókönyvek esetén.

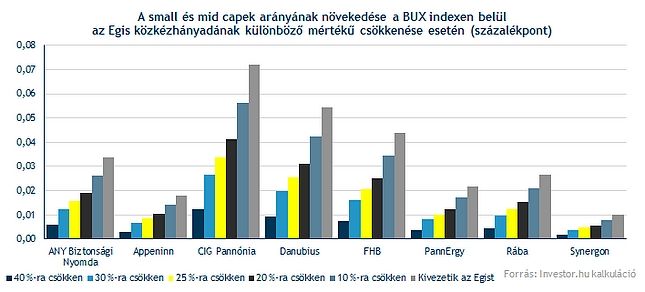

A kisebb papírokon belül a CIG Pannónia járhat jól, de a Danubius és az FHB súlya is emelkedne. Azt viszont érdemes lehet megemlíteni, hogy a százalékpontos változás szinte alig lenne érzékelhető. Ráadásul a kisebb papírok esetén egy-egy jó piaci szereplés akár hasonló változást is hozhat az indexen belüli súlyokban, elég csak a Nyomdára gondolni. Az árfolyamok jelentős elmozdulása ugyanis értelemszerűen felértékelődéshez vezet, mivel a súlyok a csupán félévente változó kosárba bevezetett mennyiség, és az árfolyam szorzata alapján kalkulálódnak. Persze ez csak akkor érvényesül, ha a többi papír nem tud akkora szárnyalást mutatni a BÉT-en.

Fenekestül felfordul az élet a BÉT-en?

Valószínűleg nem. Ha a hazai nagy indexkövető alapokat vizsgáljuk, akkor a BAMOSZ adatai szerint megközelítőleg 9,6 milliárd forintos összesített nettó eszközértékről beszélhetünk, legalábbis ami csak és kizárólag az indexeket követi. Értelemszerűen egy-egy változás az index összetételében az alapokat is „cselekvésre kényszeríti”, a súlyok változása esetén így a portfoliót módosítani kell, ami ebben az esetben azt jelenti, hogy az Egisből kiáramló pénzek mind a többi indexkomponensben landolnak majd, a súlyok változásával megfelelő arányban. DE!

Nagyon fontos hangsúlyozni, hogy az indexkövető alapok számára lehetőség van az aktuálisan érvényes indexsúlyoktól való legalább 5 százalékpontos eltérésre, ami lehetővé tesz egy szabadabb alapkezelést. Mivel nem tudjuk, hogy egyes alapok mennyiben térnek el a jelenlegi súlyoktól, ezért egyszerű feltételezéssel élve úgy vesszük, a többi papír súlyának növekedésével azonos arányú tőke áramlik be az adott részvénybe. Nos, a 30 napos átlagforgalom függvényében nem tekinthető jelentősnek a „várhatóan beáramló tőke”, legalábbis hosszabb távon nem fogja felforgatni egyetlen papír árfolyammozgását sem.

Persze azt megint csak nem szabad elfelejteni, hogy nem csak magyar alapok követik a BUX indexet, a külföldiek által BUX komponensekben tartott vagyon nagyságát, illetve az index átsúlyozás várható pénzügyi hatásait viszont igen nehéz felmérni. Ezzel együtt pedig annak is meg van az esélye, hogy egyes alapok (pl. kihasználva a szabadabb alapkezelés adta előnyöket) már az elmúlt hetekben elkezdték vásárolni a kishalakat, így lényegében „beárazva” az Egis közkézhányadának csökkenését, vagy akár a teljes tőzsdei kivezetést is.

Biztosat tehát nem igazán lehet mondani a pontos hatásokat illetően, annyit lehet csak tudni, hogy az Egis súlya a BUX-ban közel felére esik október 31-től, és ennek valamennyi papír örülhet. Rövid távon legalábbis mindenképp.

A Servier Csoport befektetési banki tanácsadója és a vételi ajánlat lebonyolítója a KBC Securities Magyarországi Fióktelepe. Az Investor.hu tartalmát a KBC Securities Magyarországi Fióktelepének elemzői készítik.