A Mercedes és az Audi megment minket

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

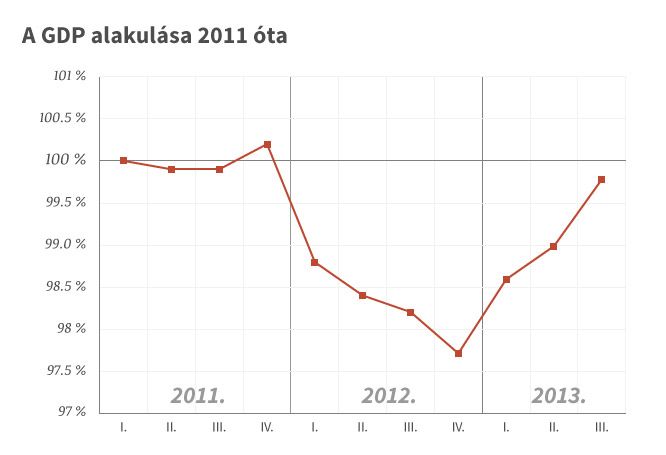

A várakozásokat lényegesen meghaladva, 1,7 százalékkal nőtt a GDP a harmadik negyedévben az egy évvel korábbihoz képest, az előző negyedévhez képest pedig 0,8 százalékkal. Ez még akkor is nagy pozitív meglepetés, ha akadtak elemzők, akik 1 százalék fölötti becsléseket adtak, az utóbbi hetekben pedig több elemzőház felfelé módosította a Magyarországra vonatkozó prognózisait. Varga Mihály nemzetgazdasági miniszter is arról beszélt már szerdán, hogy az idén 1 százalék, jövőre pedig 2 százalék körül növekedhet a magyar gazdaság.

A konszenzusos várakozás azonban mégis csak 0,8 százalék volt a piacon, így nem véletlen, hogy a friss adat közlésére a forint is azonnal erősödni kezdett. 9 óra után nem sokkal az euróval szembeni 299 forint közeli árfolyam 297,4-ig lezuhant, igaz, onnan azért kissé már visszakorrigált. (A magyar GDP adat a régió több országához képest is jó lett: a cseh gazdaság 1,6 százalékkal visszaesett, a szlovák 0,9 százalékkal nőtt, csak a román bővülés volt erősebb, nem is kevéssel: ott 4,1 százalékos volt a 3. negyedévi növekedés az előző évihez képest.)

Hogy pontosan mi van a hirtelen ugrás hátterében, azt majd decemberben, a Központi Statisztikai Hivatal (KSH) részletes adatainak ismeretében lehet megmondani. Egyelőre annyi látszik, hogy mázlink volt az időjárással, és ezért sokkal jobb a mezőgazdaság teljesítménye, mint tavaly; az állami beruházásoknak köszönhetően erősebb lett az építőipar; és ami talán a legfontosabb: a külső konjunktúra (legfőképp a nyugat-európai, főleg a német gazdaság élénkülésének) hatására nagyot javult az ipari termelés.

Itt elsősorban a járműgyártásra, az egyre több szereplős magyarországi autóiparra kell gondolni, erre hivatkozva javították idei, és főként jövő évi GDP-becsléseiket a nagy külföldi elemzőházak is. A JP Morgan például úgy fogalmazott, hogy a magyar járműszektor termelésének erőteljes fellendülése, az üzleti hangulat javulása, valamint a párhuzamos költségvetési és monetáris ösztönzés miatt vizsgálta felül a magyarországi kilátásokat. Gabler Gergely, az Erste Bank vezető elemzője már a legutóbbi külkereskedelmi adatok publikálásakor az autóipar jelentőségét hangsúlyozta. Szeptemberben ugyanis két és fél éves rekordot döntött a külkereskedelmi többlet (amely az export megélénkülése miatt 847 millió eurós volt), és ezt, valamint a szintén megugró szeptemberi ipari termelést ő egyértelműen a járműipar teljesítményével magyarázta.

Magyarországon 620 járműipari vállalat működik, ezek több mint 100 ezer embernek adnak munkát, és évente 15 milliárd euró termelési értéket állítanak elő. A teljes magyar ipari termelés 18, a GDP-nek pedig 10 százalékát adja a járműipar, az export negyede innen származik. A járműgyártó cégek árbevételének 92 százaléka a külpiacokról jön, a Magyarországon gyártott motorok négyötödét, az autók 90 százalékát exportálják. A négy nagy gyártón (Audi, Suzuki, Mercedes és Opel) túl a világ 20 legnagyobb, közvetlen autóipari beszállítójából 15 van jelen Magyarországon.

Az autógyárak termelésének a felfutása tehát erősen hozzájárulhatott a GDP ugrásához, de nyilván nem ez az egyetlen tényező. A részletes adatokból majd kiderül, hogy a pozitív meglepetést valóban az autóiparnak, vagy – mint azt az MKB elemzői felvetik – esetleg a mezőgazdaság idei kiugró teljesítményének köszönhetjük-e, és kérdés az is, hogy a szolgáltatások vagy a háztartások vásárlóereje miként járult hozzá a végre dinamikusabbá váló gazdasági teljesítményhez. Ez utóbbi ugyanis kulcskérdés a hosszabb távú kilátások miatt, hiszen igazán az adhatna okot az optimizmusra, ha a magyarországi folyamatokat nem csupán a külső (nyugat-európai, németországi) folyamatok és a szerencse (időjárás), hanem a belső kereslet is hajtaná.

A mezőgazdaság húzóerejét nem érdemes lebecsülni. Annyira pocsék év volt a tavalyi , és annyira kegyes volt az időjárás idén az agrárszektorhoz, hogy ez a hatás önmagában – ahogyan arra a Portfolio.hu rámutat – 1 százalékpontot is jelenthet a magyar gazdaság növekedésében. Vagyis e nélkül a magyar gazdaság az idén lényegében stagnálna, nem érdemes tehát nyomban arról beszélni, hogy lendületbe jött a magyar gazdaság. Az is igaz persze, hogy tavaly a visszaesés sem lett volna 1,7 százalékos, ha a mezőgazdasági teljesítmény nem olyan gyatra, a mezőgazdaság nélkül inkább 1 százalék körüli lett volna a zsugorodás.

A jövőt tekintve ma még nem minden elemző annyira bizakodó. Az ING szerint a legtöbb számítás mindössze fél százalékra teszi az ország potenciális növekedését, ha tehát kifut az exportot és az ipari termelést hajtó európai konjunktúra rövid távú pozitív hatása, akkor már valami más – például egy érdemi beruházási fordulat – kell ahhoz, hogy folytatódjon a fellendülés.

Mint írják, ehhez hozzájárulhat a Magyar Nemzeti Bank növekedési hitelprogramja, Suppan Gergely, a Takarékbank vezető elemzője pedig abban bízik, hogy az uniós források gyorsabb lehívása segítheti a beruházásokat. Suppan a pedagógusi és egészségügyi béremelésektől, valamint a vártnál jóval alacsonyabb infláció miatt gyorsuló nettó reálbér-növekedéstől is azt várja, hogy tartóssá teszi a gazdaság növekedését.

Ritkán fordul elő, hogy a tényadatok pozitívan rácáfolnak a magyar kormány várakozásaira, de még az is lehet, hogy az idén ez fog történni. A kormány 0,9 százalékos egész éves növekedést vár, és bár az elemzői konszenzus 0,5-0,6 százalék körül mozog, vannak elemzők, akik szerint elérheti az 1 százalékot az éves növekedési ütem.

A jövő évi GDP-becsléseknél pedig már 2 százalék fölötti várakozásokkal is lehet találkozni: az ING 2,1 százalékot vár, a JP Morgan mostanában javította prognózisát 1,8 százalékról 2 százalékra, a Bank of America Merrill Lynch közgazdászai pedig azt valószínűsítik, hogy a magyar gazdaság teljesítménye 2014-ben 2,6 százalékkal növekedhet. Ez ugyan messze meghaladja a londoni elemzői közösség előrejelzési átlagát, ám szerintük a költségvetési és a monetáris politika egyaránt a növekedés élénkítésére összpontosít, és a hazai kereslet ötévi zsugorodás után valószínűleg elérte a mélypontját.