Lassan hat a Starbucks koffein

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A gyengébb kilátások nem tetszenek a befektetőknek

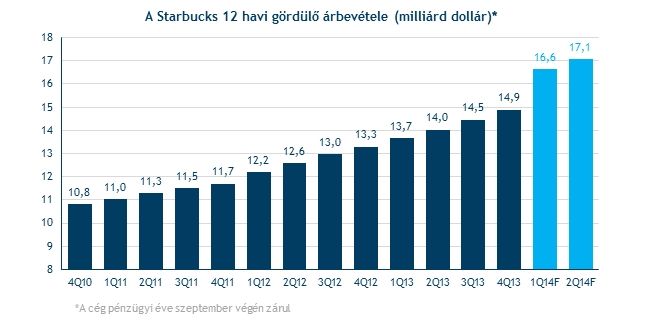

A Starbucks pénzügyi éve szeptember végén zárult, és bár a negyedéves egy részvényre jutó profitja 63 centre nőtt a várt 60 centtel szemben, az októberben indult 2014-es üzleti évre a szakértői becsléseknél alacsonyabb profitot vár a menedzsment.

Jövőre az egy részvényre eső profit 2,55-2,65 dollár között alakulhat, holott az elemzők 2,67 dollárt valószínűsítenek. A társaság 2014-es bevételeit illetően pedig elég ködösen fogalmaz, mert csak annyit ír, hogy „10 százalékkal vagy a fölött emelkedhet”, míg korábban konkrétabban lőtte be a lehetséges sávot. (10-13 % közé) A háttérben pedig elsősorban az Ázsiából származó lassuló bevétel növekedés áll.

Folyamatos a terjeszkedés

A cég Ázsiára egyre jobban fókuszál, a legutóbbi negyedévben Kínában és Japánban is már az ezredik új kávézóját nyitotta a vállalat. A Starbucks a Kínában látható egyre nagyobb kávéfogyasztási igényeket szeretné kihasználni. De úgy tűnik túlságosan felfokozottak voltak a várakozások, mert a legalább 13 hónapja nyitva lévő üzletek forgalma „csak” 8 százalékkal bővült a kínai-ázsiai piacon, ami nem csak az előző negyedéves adatot múlja alul, de az elemzői konszenzust is, ami 9,1 százalékról szólt.

Az elkövetkezendő években is folytatódhat azonban az ázsiai terjeszkedés, de mellette Közép- és Dél-Amerikában is egyre több helyen szeretne megjelenni a társaság.

De nem csak földrajzi alapon diverzifikál a Starbucks, hanem termékportfolióját is bővíti. A hagyományos kávéeladások mellé egyre több egyéb előrecsomagolt terméket is árul. Júliusban például bejelentette a cég, hogy a Danone-nal lép partnerségre, aminek keretében a francia cég produktumai is megjelennek kávézóiban. Korábban már energiaitalokkal is bővítette kínálatát, emellett pedig nem olyan régen megvette a Teavana teás kereskedő céget is 620 millió dollárért.

Csúcsközelben maradt az árfolyam

Az utolsó üzleti negyedévben egyébként Ázsián kívül a többi régióban a vártnál valamelyest jobban alakult a legalább 13 hónapja nyitva lévő kávézók forgalma, ugyanis az amerikai kontinensen 8 százalékkal (várt: 7,1%), míg az Európa-Közel-Kelet-Afrika (EMEA) régióban 2 százalékkal növekedtek az eladások (várt: 1,7%).

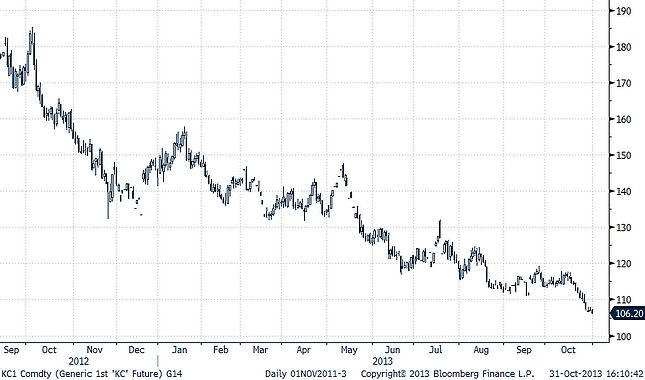

Ráadásul a működési eredményhányad is emelkedett 15,4-ről 17,6 százalékra, ami az alacsonyabb kávéáraknak köszönhető. Az elmúlt egy évben nagyot esett ugyanis a kávé tőzsdei ára, ami a legfontosabb alapanyaga a cégnek.

A Starbucks árfolyama egyébként idén egészen elképesztő 50 százalékos menetelést produkált eddig, és a kezdeti mínuszával sem veszélyeztette még az emelkedő trendet. A csütörtöki kereskedésben viszont fokozatosan jött visszább az árfolyam és magyar idő szerint késő délutánra már új történelmi csúcsra emelkedett.