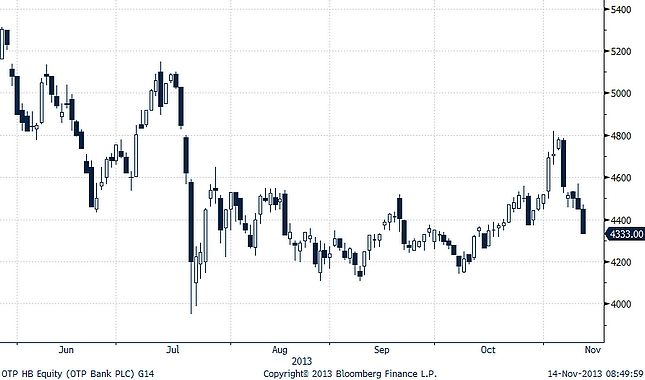

Óvatosan örülhetünk az OTP-nek

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Koch MátéPupp RékaAndrásfi TiborFucsovics MártonSiklósi GergelyPásztor FlóraMarozsán FábiánHámori Luca

Koch MátéPupp RékaAndrásfi TiborFucsovics MártonSiklósi GergelyPásztor FlóraMarozsán FábiánHámori LucaA főbb sorokon sikerült várakozásoknál kedvezőbb számokkal előrukkolnia az OTP-nek. A bevételek mellett a költségek tekintetében is kedvező a meglepetés, ami egészen a korrekciós tételek nélküli adózott eredménysorig kitart. Annak ellenére is, hogy a bank nagyobb céltartalékot képzett, mint azt sokan előre jelezték.

A korrekciós tételek nélküli profit konszenzussal való hasonlítását is érdemes fenntartásokkal kezelni, mivel az elemzők nem számoltak az 5,1 milliárd forintos, kötvény-visszavásárláson elért nyereséggel. Gyors számításaink szerint (figyelembe véve azt is, hogy adósoron a bank sokkal többet fizetett, mint várták) az OTP-nek kicsivel ugyan (2 százalék körüli mértékben), de még így is sikerülhetett a becsléseket felülmúlni.

Jelentős leírást hajtott viszont végre az OTP az ukrán leánybank goodwilljén, így ha pusztán az adózott eredménysorra tekintünk, akkor nagy csalódást érezhetnek a befektetők. A leírás mindenesetre valószínűleg nem éri teljesen váratlanul a befektetőket, annak lehetőségére már az Investor.hu is felhívta korábban a figyelmet.

Milyenek lettek a főbb sorok?

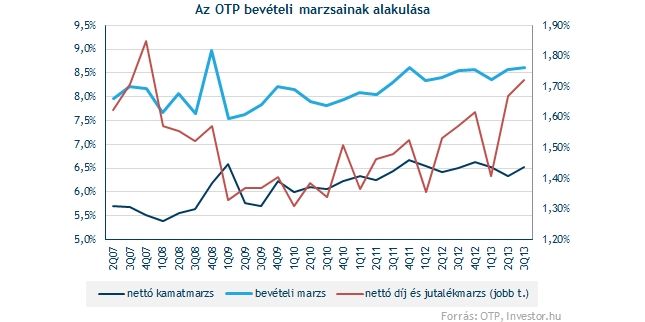

A nettó díj és jutalékbevételek mellett a nagyobb állományt képviselő nettó kamatbevételek is emelkedtek, bár kisebb ütemben. Ennek oka egyrészt a kismértékben emelkedő konszolidált hitelállomány, amit az ukrán, szlovák és román hiteldinamika hajtott, de bővült az orosz kihelyezés is a hitelkártyák és személyi kölcsönöknek köszönhetően. Az állományi adatok mellett a marzsok is javultak, ami a díj és jutalékok esetében nevezhető szembetűnőbbnek. Nem szabad azonban azt sem elfelejteni, hogy a kamatmarzsok is szépen nőttek, egyetlen olyan leánybank sem volt, ahol csökkenést lehetett megfigyelni.

A működési költségek viszont nagyobb mértékben (7 százalékkal) emelkedtek a bevételeknél. A költségsorokon a megképzett céltartalékok 9 százalékos emelkedése hagy maga után igazán keserű szájízt, igaz ez is inkább csak első ránézésre.

A kilencven napon túli késedelemben levő hitelek aránya ugyanis csökkent, ami igazán kellemes meglepetés, és a jelentés sok negatív pontját képes feledtetni. Ilyenre ugyanis a válság óta most először van példa, vagyis a kockázati költségek emelkedése a hitelek céltartalékkal való fedezettségének növekedését szolgálta (ami ennek hatására 80,6 százalékos csúcsra kapaszkodott).

Bár a leánybankok közül "csak” az ukrán és a szlovák esetében csökkent a késedelmes hitelek aránya, egyetlen olyan egység sem volt, ahol gyorsult volna a portfólió romlásának üteme. Ukrajnában mindez elsősorban a késedelmes hitelek eladásának tudható be.

A korrekciós tételek nélküli profit az emelkedő költségsorok miatt 1,8 százalékkal esett vissza, ráadásul ha a bank a visszavásárolt saját kötvényeinek köszönhetően nem könyvelt volna el 5,1 milliárd forintnyi nyereséget, akkor könnyen láthatnánk kétszámjegyű visszaesést is a jelentésben.

Az ukrán leánybank 64 milliárd forintnyi goodwilljéből 37,2 milliárd forintot leírt a bank, amiből 30,8 milliárd forint az eredménysorokat terhelte. Bár egyszeri tételről van szó, annak a befektetők várhatóan nem örülnek majd, hogy az adózott eredmény 74 százalékos visszaesését látják.

Gyenge orosz, erős ukrán teljesítmény

A külföldi leánybankok profitból való részesedése a megelőző negyedévhez képest emelkedett, a magyar egység ugyanakkor továbbra is (legalábbis a 2010 vége óta eltelt időszakhoz képest) erős eredményre képes. Jó hír, hogy a problémás hitelek képződése a válság óta a legalacsonyabb, és a negyedéves romlás is lassul elsősorban a vállalati portfóliónak köszönhetően.

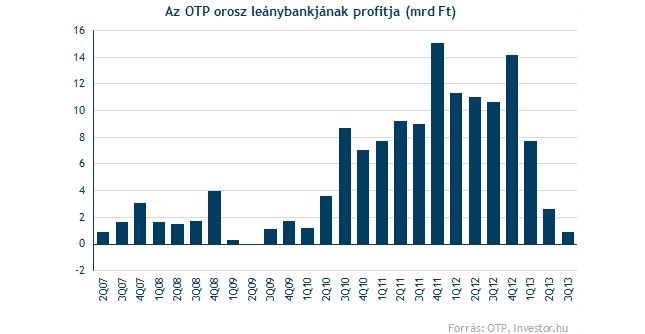

Az orosz leánybank profitja már alig látható, mindössze 907 millió forintos, amire 2009 óta nem volt példa. A jelenség oka a korábbi évek jelentős hitelboomjának köszönhető, hiszen ebben most lassulás látható, miközben egyre nagyobb számban jelentkeznek a késedelmes fizetések. Bár a portfólióromlás üteme a korábbi negyedévhez képest lassult, a kockázati költségek mértéke emelkedett, hogy a céltartalék fedezettséget tovább emelje a bank a kedvezőtlen trendek fényében.

Jelentősebb mértékben, 30 százalékkal esett vissza a bolgár leánybank eredménye, miután a költségsorok megugrásával a bevételek nem tudták tartani a lépést a fogyasztási hitelek továbbra is erős folyósítása ellenére.

A bázishoz képest nagy megugrások tapasztalhatóak viszont az ukrán és román leánybanknál. Ukrajnában a fogyasztási hitelfókusz erősödése miatt láthatunk magas nyereséget, Romániában pedig a személyi kölcsönök segítik a bankot a csökkenő kockázati költségek mellett.

Összességében inkább pozitív képet fest az OTP harmadik negyedéves gyorsjelentése, hiszen miközben a várakozásokat sikerült kismértékben felülmúlni, a portfólió romlásának eltűnése is kifejezetten üdítően hat. A nagy ukrán leírás, vagy az orosz profit zsugorodása viszont a mérleg másik serpenyőjét húzzák, nem beszélve arról, hogy a devizahiteles problémák kezelése is előttünk van még, ami a jövőben akár újabb terhet is rakhat a már amúgy is megpakolt magyar operáció vállára.