Meddig tart a Nokia mesébe illő története?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Tőzsdézne, de bizonytalan, hogyan vágjon bele? Jöjjön el az Investor.hu ingyenes befektetési klubjára!

Írtuk az Investor.hu-n az elmúlt hónapokban többször is, hogy mekkora potenciál is van a Nokia nagy átváltozási sztorijában, de ha megállunk, és kiszámoljuk, mennyit is lehetett keresni ezen a sztorin, egy kicsit még nekünk is leesik az állunk: amióta nyáron megpendítettük, hogy a Nokia eladhatja a készülékgyártását, a részvény árfolyama több mint megkétszereződött. Ráadásul rendkívül tanulságos, óriási stratégiai és üzleti fordulat bontakozott ki közvetlenül a szemünk előtt.

A sztori mérföldkövei:

A nagy fejleményekről viszont ma már azt sejtjük, javarészben beárazódhattak a Nokia 6 euró körüli árfolyamába. Az "új” Nokia stratégiáját továbbra is erősnek tartjuk, de ezt a piac már fairhez közeli értékeltséggel jutalmazza. A részvény ráadásul fontos technikai ellenállásokhoz ért, ami hosszabb időre is megakaszthatja az emelkedést, miközben a szélesebb részvénypiaci korrekció valószínűsége is egyre nő.

Nem ördögtől való gondolat ekkora rali után a nyereségünk egy részét zsebre tenni a pozíció részleges lezárásával, de mi inkább a stop emelését támogatjuk, hiszen így nem maradunk le egy váratlan újabb emelkedésről sem. Ha valaki olyan boldog Nokia tulajdonos, mint e sorok szerzője, annak érdemes azért megemelnie a stop szintjét, azaz azt az árfolyamszintet, ahol kiszáll a pozícióból. Erre az 5,45 euró megfelelőnek tűnik, de erről majd a technikai elemzésnél bővebben is szót ejtünk.

Előbb nézzük, mi is a helyzet az „új” Nokiával!

Ne maradjon le a legjobb kereskedési ötletekről!

Szeretne hasonlóan érdekes befektetési sztorikról nemcsak utólag, hanem időben is értesülni? Nyisson számlát az Investor Traderen, és feliratkozhat ingyenes hírleveleinkre és kereskedési ötleteinkre is! Tovább...Jó döntés volt eladni a telefongyártást

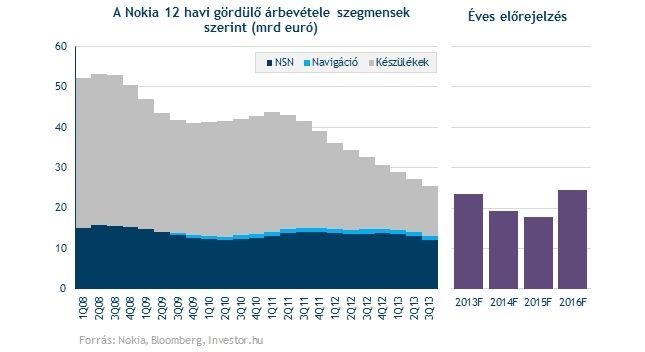

A Nokia részvényesek a közelmúltban jóváhagyták a készülékgyártás értékesítését a rendkívüli közgyűlésen. Az ügylet 2014 első negyedévében zárulhat le, ha a szükséges hatósági engedélyeket is megkapja, emiatt már nincs is értelme a Nokiáról mint készülékgyártóról beszélni, a kilátásokat a mobilhálózatokat építő és üzemeltető Nokia Solutions and Networks (NSN) divízió határozza meg.

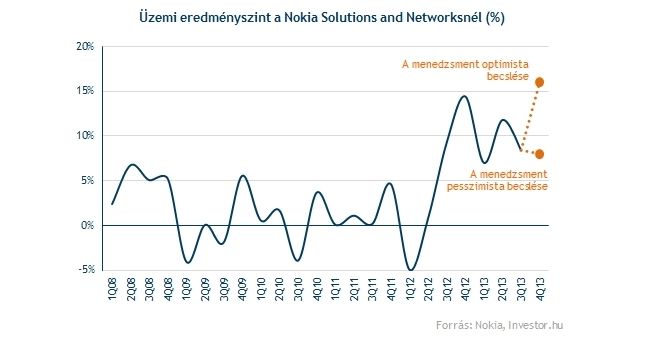

Itt pedig pozitív meglepetést okozott a harmadik negyedéves gyorsjelentés, bár nem a tényadatoknak, hanem elsősorban a menedzsment prognózisainak örült meg a piac. Az aktuális negyedévre ugyanis a várt 10 százalék helyett 8-16 százalékos sávban várja a vezetés a Nokia fő tevékenységét adó NSN operatív marginját.

Ezzel együtt persze a bevételek látványosan zsugorodtak a két megmaradó üzletágban. Ebből egyértelműen az NSN zsugorodása a legfájdalmasabb, a hátterében pedig a stratégiai fókuszon kívül eső tevékenységek leépítése áll, illetve néhány nagy ázsiai projekt befejezése is csökkentette a bevételt. A navigációs divízió bevételei nem számottevőek, így a csökkenés is kevésbé fájdalmas.

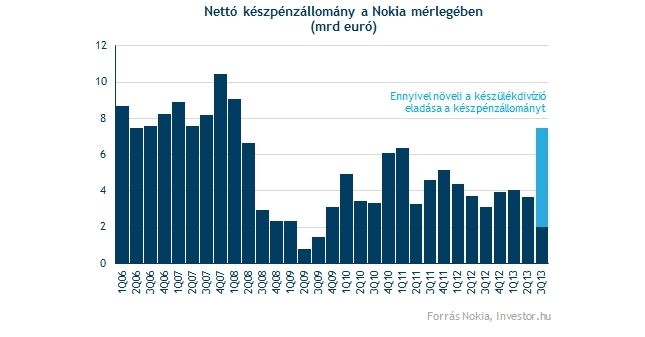

Ami szintén jó hír, hogy megállt a "pénzégetés” is a cégnél, a nettó készpénzállomány egyedül a Siemensnek fizetett 1,7 milliárd dollárral csökkent a negyedévben. Ez azért lényeges, mert így az egyébként nem nyereséges készülékgyártás nem emészt fel további készpénzt a Microsofttal kötött üzlet lezárásáig. A negyedév végén mintegy 2 milliárd eurónyi nettó készpénz szerepelt a cég mérlegében, ehhez jön majd hozzá a várhatóan 2014 elején lezárt üzlet után a készülékgyártás 5,44 milliárd dolláros vételára.

Mi jön ezután?

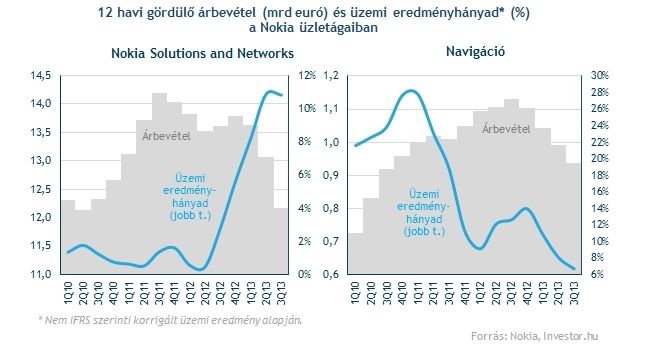

Az NSN nagy erőssége a negyedik generációs mobiltechnológia, és ezen a téren egészen jó lehetőségei vannak. Az okostelefonok terjedésével és fejlődésével a szolgáltatóknak ugrásszerűen kell növelnie a sávszélességet és a szolgáltatás minőségét, amihez csak szűkös frekvenciatartományok állnak rendelkezésre (az újabb frekvenciák pedig elég drágák), így kénytelenek egyre fejlettebb eszközökkel felújítani a meglévő hálózataikat. A mobilszolgáltatók körében a beruházási kedv élénkülésére számítunk.

Iparági forrásaink szerint a Nokia agresszívan igyekszik piacot szerezni Európában, és a technológiai kínálata alapján jó esélye is van rá, hogy egy lépéssel a versenytársak elé kerüljön az előttünk álló években. Ez viszont agresszív árazással is együtt járhat, ami gátat szabhat a marginok ütemes bővülésének, de még így is jó hír, hiszen vezető pozíciót nyerhet el akár évekre is ezen a piacon.

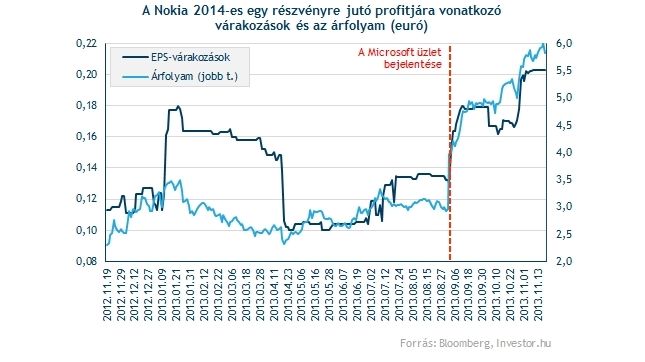

A 2014-es egy részvényre jutó profitra vonatkozó várakozások a készülékgyártás eladásának bejelentése óta ütemesen emelkednek. A készülékgyártás eladása nagy ugrást hozott a várakozásokban is, az árfolyam pedig szépen együtt mozgott ezekkel a prognózisokkal. Kérdés, hogy van-e még olyan trükk a Nokia tarsolyában, ami további látványos emelkedést hozhat.

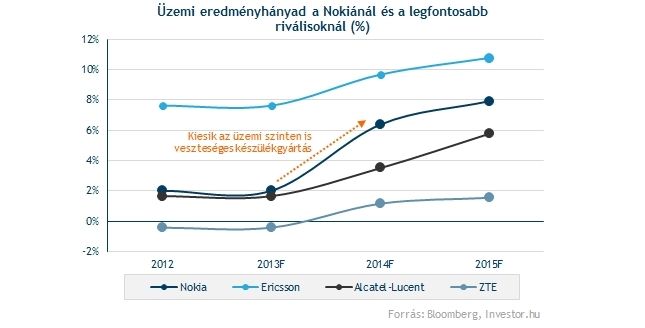

A fókuszban az előttünk álló negyedévekben is az operatív margin áll majd, a jelentős leépítések és költségcsökkentések jótékony hatást gyakorolhatnak a profithányadokra. Az elmúlt negyedévek látványos javulása miatt ugyanakkor már csak szűkebb tér állhat rendelkezésre az emelkedéshez, bár a nagy rivális Ericssontól még valamelyest elmarad az NSN profitabilitása.

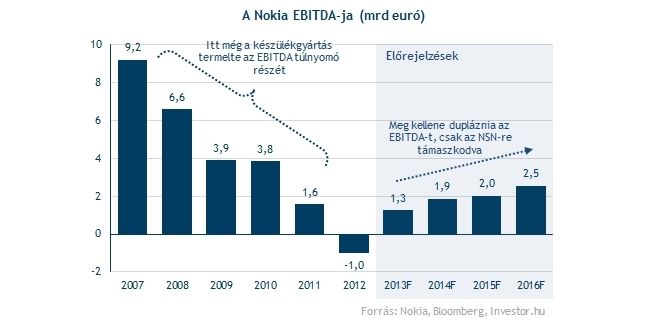

Az elemzői EBITDA-konszenzus látványos növekedésre számít az előttünk álló években, szemben az Ericssontól várt éves átlagos 10 százalék körüli növekedéssel, a Nokiától 2013 és 2016 között éves átlagban 26 százalékos bővülést várnak el az elemzők. A túlhajtott várakozások csalódásokat hozhatnak, hacsak nem sikerül például jól eltalált akvizíciók révén erősíteni a növekedést.

Mi lesz a készpénzzel?

A Microsofttól érkező vételárral 7,5 milliárd euróra hízik a Nokia nettó készpénzállománya, és a részvényenként 2 eurós készpénzállomány (az aktuális árfolyam egyharmada) felhasználása a legnagyobb kérdés az előttünk álló negyedévekben. A cég fizethet rendkívüli osztalékot, vehet vissza részvényeket is, de lehet, hogy csak felesleges és költséges akvizíciókra csábítja a menedzsmentet a sok pénz, ami komoly rizikó is egyben.

Az Alcatel-Lucent mobilhálózati részlegének felvásárlása helyes iránynak tűnt, de a hírek szerint elállt a menedzsment az ötlettől. Ha sikerült volna elfogadható áron hozzájutni az üzletághoz, az tovább erősíthette volna a Nokia stratégiáját, miközben az Alcatel számára ezek nem stratégiai fontosságú területek. Szinte biztos, hogy ez az ügy még előkerül a jövőben.

Érhet-e többet a Nokia?

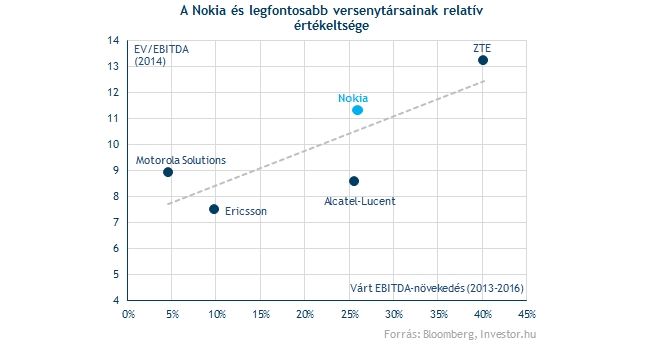

A fenti tényezők nyomán úgy sejtjük, valahol a fair értéke közelében foroghat a Nokia. A tőzsdén lévő főbb versenytársak közül egyedül a kínai ZTE rendelkezik magasabb értékeltséggel (a 2014-es EV/EBITDA mutatószám alapján). A relatíve magas növekedési várakozások mellett ez az értékeltség nem feltétlenül túlzó, de olcsónak már semmiképp nem mondható a részvény.

Az NSN működéséből származó érték mellett nem szabad megfeledkezni a többi értéket adó tényezőről sem. A Nokia szabadalmi portfóliója, és árbevétel terén kicsi, de mégis fontos navigációs üzlet egyaránt emeli a Nokia elméleti fair értékét. Ezek miatt összességében túlértékeltségről sem beszélhetünk a jelenlegi, 6 euró közeli árfolyamon, főként, ha a készpénzt is sikerül a növekedés szolgálatába állítani.

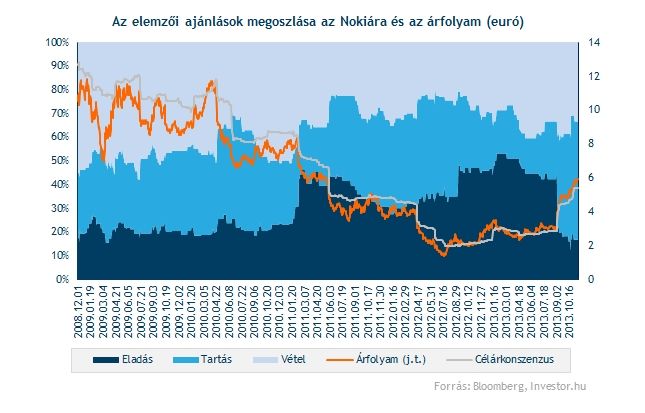

Továbbra is a tartás ajánlások dominálnak az elemzői véleményekben, a korábbi eladási ajánlások helyét ezek vették át. Az átlagos célár ugyan folyamatosan emelkedett az elmúlt hónapokban, de az árfolyam még mindig felette mozog. Az elemzői konszenzus persze nem szentírás, de ezúttal kénytelenek vagyunk egyetérteni a "mainstreammel”.

Ha mindig ezt tennénk, akkor persze nem kerestünk volna 110 százalékot a Nokiával, hiszen az eredeti ötletünk idején, nyáron az eladási ajánlások domináltak.

Erős ellenállásoknál az árfolyam

A fundamentális képpel szépen egybevág egyébként a technikai helyzet is. Rendkívül masszív ellenálláshoz ért a részvény novemberben 6 eurónál, ráadásul a 2012-2013 között épített emelkedő háromszögből számítható "célár” is pont ide esik. A kitörés után brutálisan gyorsan érte el ezt a szintet a részvény, nem lenne meglepő, ha most pihenő következne.

Ha sikerülne is legyőzni a 6 eurós szintet, akkor sincs már nagyon messze a következő ellenállás. 6,7-6,8 euró környékén több fontos korábbi mélypont szintje esik egybe a heti grafikonon, így valószínűleg ez lenne a következő megálló. Ez persze még mindig 10 százalék feletti emelkedés, de a részvényben rejlő korábbi potenciál mellett ez így is szinte eltörpül.

A napi grafikonon valamivel kedvezőbb a helyzet, 5,7 euró környékén húzódik egy szint, amin átvergődött a részvény, így ez már támaszként szolgálhat. A rövid távú emelkedő trend is itt húzódik, bár ez túl meredek ahhoz, hogy tartósan ennek mentén mozoghasson az árfolyam, így előbb-utóbb meg kell törnie. Ez a jelenlegi szinteken oldalazva is megtörténhet, nem kell hozzá esnie az árfolyamnak, ezért nem gondoljuk, hogy mindenképpen ki kell ugrani a pozícióból, de érdemes lehet óvatosabbnak lenni.

Főként mivel nagyon elszakadt a nevezetes mozgóátlagoktól is az árfolyam, az 50 napos mozgóátlag is csak 5,3 euró körül áll. Az RSI és az MACD indikátor is eladási jelzést adott. 5 eurónál húzódik egy fontos támasz is, ezek együttesen talán egy masszívabb korrekciót is megállíthatnak. Ha azonban idáig esik a részvény, az a mostani "nyereségünk” egyötödét felemésztené.

Mindezek alapján a stop szintünket valamivel a november eleji mélypont alá, 5,45 euróra tennénk a jelenlegi helyzet alapján. Még mindig kellően nagy, több mint 10 százalékos mozgásteret biztosítunk a részvény számára, hogy feleslegesen ne essünk ki a pozícióból, de mégis kellően gyorsan bezárjuk, ha megfordulna a széljárás. A technikai kép alapján 6,7 eurónál húzódik a következő fontos szint, ha sikerül legyőzni a masszív 6 eurós ellenállást.