Jó befektetés a diákhitel

French students work on the test of philosophy as they take the baccalaureat exam (high school graduation exam) on June 16, 2014 at the Jacques Decour high school in Paris. AFP PHOTO / FRED DUFOUR

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Pénzügyileg akkor járunk jól, ha aktívan kezeljük a törlesztést, és nem csak az előírt törlesztőrészletre hagyatkozunk. A két módszer között hatalmas a különbség.

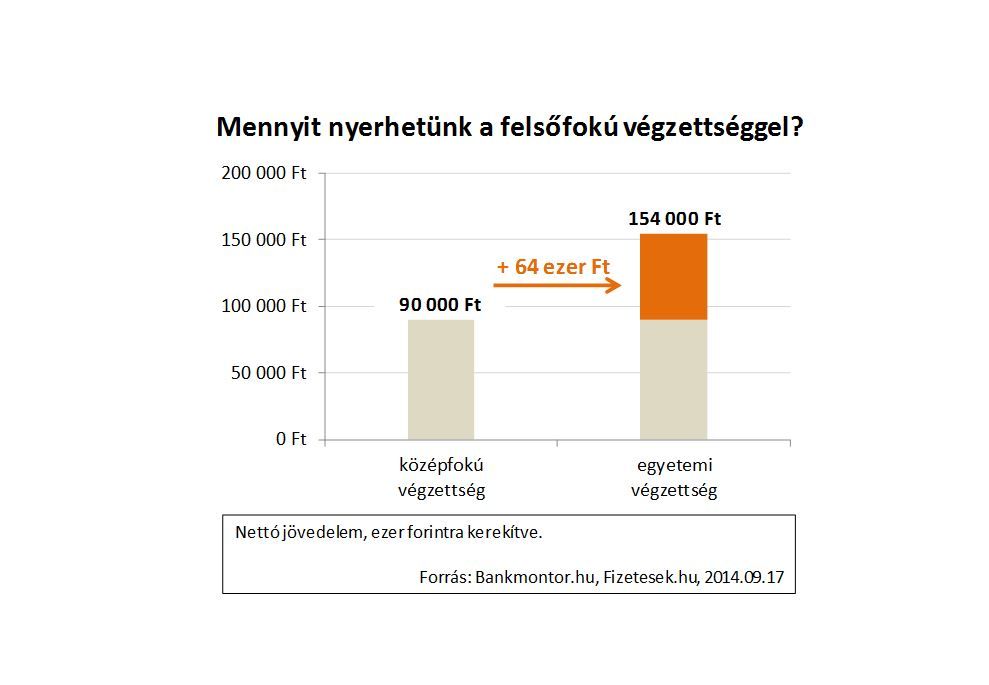

Vajon a diákhitel felvétele az első lépcsőfok a végeláthatatlan eladósodás felé, vagy egy jól átgondolt, okos befektetés a jövőbe? Mindenképp befektetés, ha a kölcsönt piacképes diploma megszerzésére, a tanulmányokkal kapcsolatos lakhatási költségekre vagy éppen a drága tankönyvekre költjük el, írja a Bankmonitor. Ezt mi sem bizonyítja jobban, mint hogy

Tehát nem a teljes fizetésünk, hanem csupán a diplomából adódó fizetési többlet 22 százalékát kell a hitel visszafizetésére áldozni.

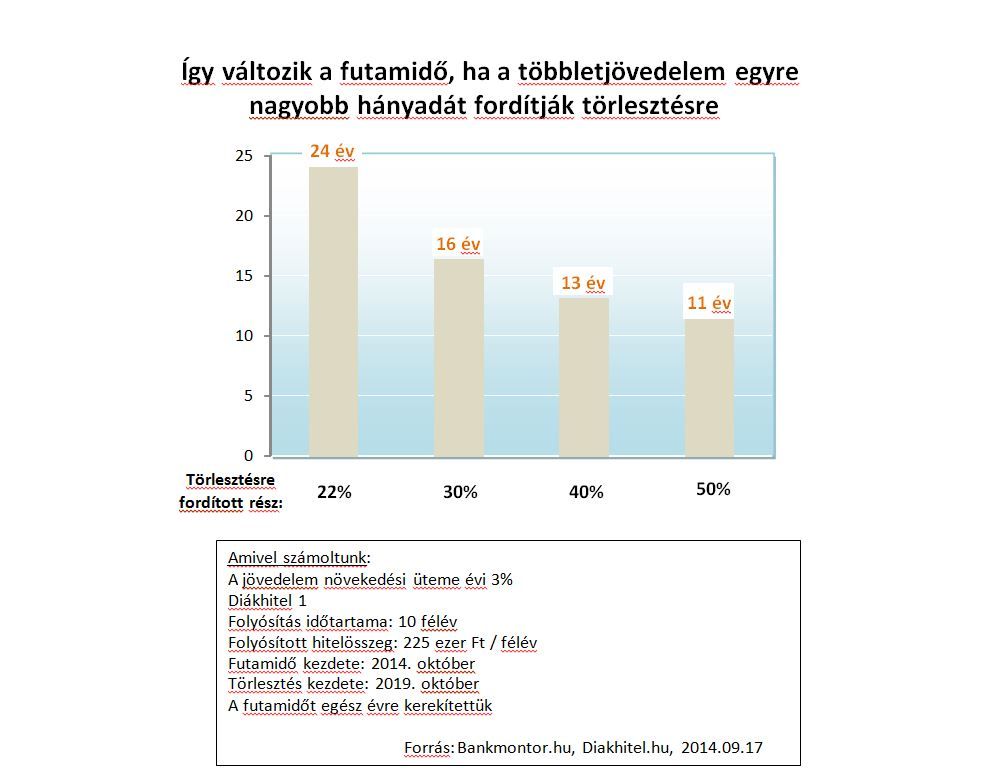

Ha megvan a diplománk, viselkedjünk gondolkodó ember módjára, és kezeljük tudatosan a hitelünket. A diákhitel törlesztése a jelenlegi szabályok szerint minimum a fizetés 6 százaléka. Ez olyan méltányos összeg, hogy alig fogunk többet fizetni, mint a kamatok. Ennek következménye, hogy a hitel hosszú éveken keresztül fennáll. Ha csupán a kötelezően fizetendő összeget teljesítjük, akkor 5 év egyetem és a félévenkénti 225 ezer forint hitelfelvételt követően 24 évig fogjuk törleszteni a hitelünket. Ez feleslegesen hosszú idő. A 6 százalékos fizetésarányos törlesztés egyet jelent azzal, hogy a diplománkból származó fizetési többlet 22 százalékát fordítjuk csak visszafizetésre. Amennyiben a fizetési többlet 30 százalékát vagyunk hajlandóak a hitel visszafizetésre fordítani, akkor 16 évre csökken a teljes visszafizetési idő. Ha a többlet 50 százalékát, azaz a felét áldozzuk a hitel visszafizetésre, akkor 11 év alatt letudható a Diákhitel – úgy, hogy ezen 11 év alatt is a hiteltörlesztéseket teljesítve érzékelhetően többet keresünk, mint a középfokú végzettségűek.

Többet fogunk keresni még hiteltörlesztés után is. Akkor ez lenne a Kánaán? Nem: a valós veszélyekre mindenképpen figyelni kell:

A hitel a folyósítás első napjától kezdve kamatozik, a felhalmozott kamatokat pedig az év végén tőkésítik. A törlesztés csak a hallgatói jogviszony megszűnése (legkésőbb a 35. életév betöltése) után válik kötelezővé. Azaz normál esetben a hitelfelvételtől számított 3–5 év elteltével kezdődik meg a Diákhitel visszafizetése. Azért, hogy a pályakezdők életét megkönnyítsék, a Diákhitel visszafizetését úgy alakították ki, hogy az a hitelfelvevő mindenkori anyagi lehetőségeihez igazodjon. A havonta fizetendő törlesztőrészlet nagysága az első két évben a minimálbér 6 százaléka, ezt követően pedig a bruttó jövedelem 6 százaléka lesz.

Az alacsony törlesztőrészlet két legfontosabb következménye az, hogy:

Okosan kell törleszteni, vagyis leginkább előtörleszteni, ha valaki nem szeretné 60 évesen is a diákhitelét nyögni. Az előtörlesztés teljesen díjmentes, és korlátlan számban lehetséges. Ahhoz, hogy az előtörlesztés segítségével a kölcsönt minél hamarabb letudjuk, a minimális 6 százalékos törlesztőrészlet/jövedelem arányt meg kell emelni. Azonban nem mindegy, hogy ezt hogyan tesszük. Szabályosan előtörleszteni csak úgy lehet, ha:

Ha nem így járunk el, akkor túlfizetés keletkezik, ezt nevezzük előteljesítésnek. Az előteljesítés a gyakorlatban azt jelenti, hogy ahány havi törlesztőrészletnek megfelelő összeget utaltunk, átmenetileg annyi hónapig nincs fizetési kötelezettségünk, azaz mi hitelezzük a Diákhitel Központot. A túlteljesített befizetéssel így pedig csak a soron következő hónapok kötelező (6 százalékos) törlesztőrészleteire nyerünk halasztást, ahelyett, hogy egy nagyobb összeggel közvetlenül a tőketartozásunkat csökkentettük volna.