Tőzsdére tolták a turbó babakocsit

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Repülőrajtot vett a svéd Thule részvénye a Stockholmi tőzsdén, miután a 70 svéd koronás árazást követően 80 koronán felett nyitott a részvény, ami nagyjából 15 százalékos plusznak felel meg. Jelenleg is ennek közelében időzik a részvény.

Újfent egy sokak által ismert név mement tőzsdére ma, nevezetesen a svéd Thule, akit főleg a síboxokról, vagy egyéb autókra szerelhető szállítóeszközökről ismerhetnek a hazai befektetők. De a Thule-hez tartozik a Case Logic márka is, ami különböző táskákat kínál, főként mobileszközökhöz. De például az aktívan pihenőknek olyan babakocsikat is ajánl, amivel futni, biciklizni, túrázni is lehet.

Az IPO keretében kicsivel több mint 26 millió darab részvény került új tulajdonosokhoz. Az eladott részvények összértéke a 70 svéd koronás IPO-árral pedig meghaladta az 1,8 milliárd svéd koronát (kb. 55 milliárd forint), amivel a cég piaci kapitalizációja 7 milliárd korona lenne (kb. 231 milliárd forint).

A legfontosabb tudnivalók a Thule tőzsdére lépéséről:

Az Investor Trader ügyfeleli kedd délután olvashattak egy elemzést a Thule-ról, és tőzsdére meneteléről, valamint a részvénnyel való kereskedés az első pillanatoktól kezdve elérhető a rendszereinkben.

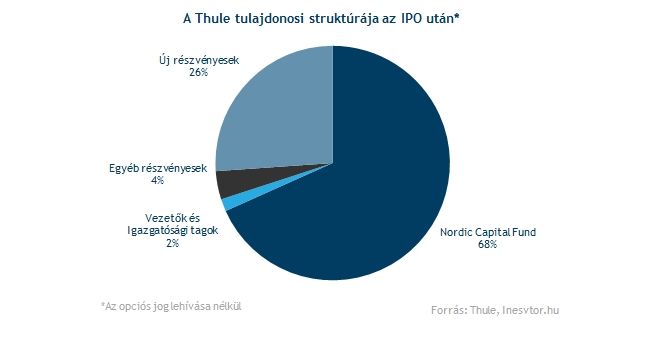

Egyelőre így néz ki a tulajdonosi struktúra

Az IPO kapcsán 26,08 millió darab részvényt adtak el a jelenlegi tulajdonosok, a befolyó összegből pedig a fennálló hiteltartozás egy részét törlesztik. Ugyanis az IPO-val egy időben a jelenlegi legnagyobb tulajdonos, a Nordic Capital Fund kockázati tőketársaság is kap 15,5 millió darab részvényt (az IPO-ársávon belül), és ebből az összegből nagyjából 1 milliárd korona hitelt törlesztenek majd.

Az IPO és az egyéb tranzakciók után a legnagyobb tulajdonos, a Nordic Capital Fund továbbra is jelentős részvénypakkal rendelkezik (68,2%), ami azt sugallhatja, hogy lát még növekedési lehetőséget a cégben. Az IPO-t követően egy részvényosztály maradt, míg az összrészvényszám 100 millió darab, amiből az új tulajdonosok 26,1 százalékot szakítanak ki. Ha az opció még lehívásra kerül akkor a legnagyobb tulajdonosok részaránya még változhat.

Mit csinál a Thule?

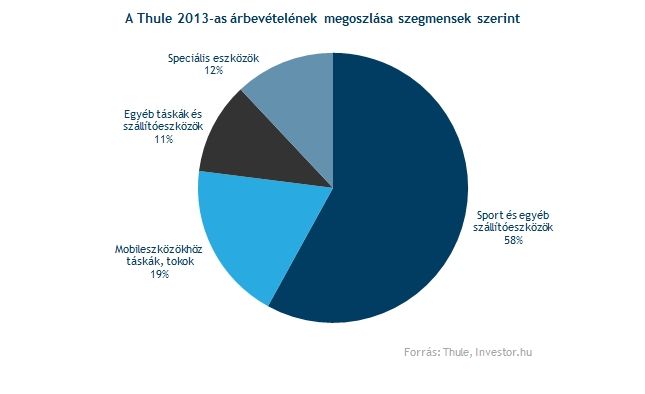

A Thule piacvezető az autókra szerelhető különböző szállítóeszközök piacán, és elsősorban Case Logic márkájával a mobileszközökhöz kínált táskák és tokok szegmensben is az egyik legismertebb név. Emellett a cég gyárt még hóláncokat és pick-upokra szerelhető boxokat is, bár utóbbi két szegmens kevésbé meghatározó.

A cég a Nordic Capital általi felvásárlása (2007) óta komoly profiltisztítást hajt végre, amelynek keretében több olyan divíziótól is megvált, ami nem termelt megfelelő profitot. Ugyanakkor olyan szegmensben, ahol jó lehetőségeket látott, felvásárlásokkal terjeszkedett. 2011-ben akvirálta például a Chariot Carriers céget, akik olyan babakocsikat gyártanak, amelyekkel túrázni, kocogni vagy egyéb aktív programokra lehet elmenni.

Az aktív pihenés iránti növekvő igény pedig a Thule eszközei iránti keresletet is emelheti, ezen alapszik egyébként a cég stratégiája is. Ráadásul a társaság vezetősége továbbra sem zárkózik el a felvásárlások elől, ha olyan lehetőséget látnak, ami növekedésüket elősegítheti.

Idén tovább javulhat az eredményesség

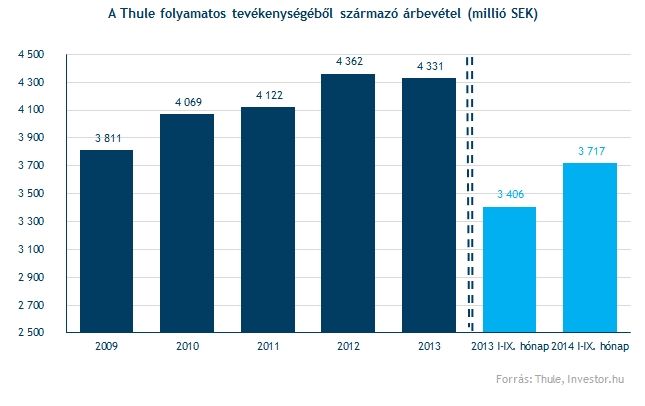

Nem mutatott egyenletes növekedést az árbevétel az elmúlt években, viszont az idei első 9 hónapban már 10 százalékhoz közeli bővülést lehetett látni éves alapon. Ha feltételezzük, hogy 2014 utolsó három hónapjában is fennmarad ez a tendencia, akkor talán egy növekedési fordulat kezdetét is láthatjuk.

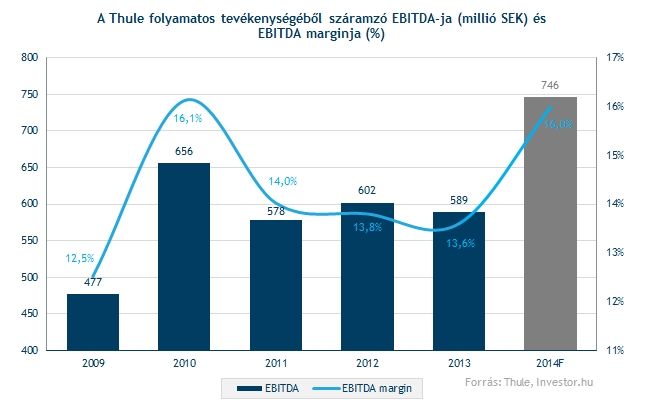

EBITDA szinten is hasonló képet láthatunk, mint az árbevétel esetében. Az idei első kilenc hónapban nagyot ugrott a folyamatos működésből származó EBITDA, és ha az utolsó negyedév is jól alakul, akkor éves szinten is jókora bővülésnek lehetünk szemtanúi.

Az mindenesetre valószínűnek látszik a 2014-ből eddig eltelt időszak alapján, hogy az EBITDA-margin is a 2010-es szintekre ugorhat vissza, miután az alacsonyabb eredményhányaddal működő szegmensekből folyamatosan vonul ki a cég. Persze egy év teljesítményéből messzemenő következtetéseket nem vonhatunk le, de talán már látszik a cég stratégiájának gyümölcse.

Ugyanakkor előrejelzések szerint hatalmas növekedésre nem lehet számítani a Thule piacain. A cég legfőbb piacán, az autókra szerelhető sport és egyéb szállítóeszközök tekintetében 3-4 százalékos éves növekedési ütemre lehet számítani a 2014-2017-es időszakban az IPO prospektusban szereplő prognózis szerint. A mobileszközökhöz kínált táskák és tokok szegmensben kicsit jobb a helyzet, a laptopok és tabletek esetében 20, míg a telefonoknál 13 százalékos növekedésre számítanak. Persze felvásárlásokon keresztül növelheti növekedési ütemét a cég.

Árazás

Mivel a cég meglehetősen speciális iparágban működik, és főbb versenytársai mind nem tőzsdei társaságok, nehéz az IPO értékeltségéről véleményt mondani. Ráadásul az egyes üzletágak eladásai miatt a cég nettó eredménye sem ad megfelelő viszonyítási alapot, például 2013-ban emiatt 237 millió koronás negatív hatást kellett elkönyvelnie.

Ha csak a folyamatos működésből származó eredményeket nézzük, a 2013-as visszatekintő nettó eredménnyel kalkulálva nagyjából 23-as P/E ráta adódik. Ez nem számít magasnak, ha a Thule-hez hasonló "aktív pihenési” szektorban működő cégek visszatekintő adatait nézzük. Bár a visszatekintő adatok egyébként sem a legjobbak összehasonlításra.

EV/EBITDA alapon viszont inkább drágának tűnik, hiszen a 2013-as EBITDA eredménnyel, és az IPO, valamint a tőkésítés utáni cégértékkel számítva 15,4-es eredményt kapunk, ami magasabb, mint az összehasonlító csoportunkban szereplő értékek, a Black Diamonds kiugró számától eltekintve.

Ha a nagy autóalkatrész-gyártókkal hasonlítjuk össze a céget, akkor viszont kimondottan drágának tűnik a Thule részvénye. A hasonló EBITDA-marginnal működő vállalatok visszatekintő adatai lényegesen alacsonyabb P/E és EV/EBITDA számokat mutatnak.

Ugyanakkor újra hangsúlyozni kell, hogy az összehasonlítás meglehetősen szubjektív, hiszen egyik összehasonlító cég sem kifejezetten olyan eszközöket gyárt, mint a Thule, így csak fenntartásokkal érdemes kezelni az adatokat.

A kezdeti árfolyamreakcióból úgy tűnik ismét jó részvényesi sztori lehet a Thule tőzsdére menetele, bár pár óra leforgásából nem vonhatunk le messzemenő következtetéséket, főleg úgy, hogy árazást tekintve nem tűnik olcsónak a cég, és növekedési kilátásai is inkább korlátozottnak tekinthetőek.

Ugyanakkor az átgondolt stratégia és az eredményesség javítására való fókusz az árfolyam jövőbeni alakulására is lehet még jó hatással. Persze az IPO-k kapcsán felmerülő fokozott kockázatokat nem szabad figyelmen kívül hagyni.