Tovább száguld a kínai expressz

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Szemrevaló szárnyalást könyvelt el az elmúlt hónapokban a kínai részvénypiac, a május óta látható 40 százalék feletti emelkedéssel pedig még a világ meghatározó régióit is maga mögé utasította a shanghai-i tőzsde. Számos oka lehet a ralinak, amik annak ellenére is nagy vételi érdeklődést generáltak, hogy az ingatlanpiaci lufi, vagy az árnyékbankrendszer jelentette veszélyeket egyelőre nem tudta levetkőzni az ország, miközben a gazdasági növekedés is lassul.

A kínai belső részvénypiac megnyitás a külföldi befektetők előtt mindenképp egy igen fontos gyújtópontja volt a ralinak. Ha a liberalizáció folytatódik, idővel a kínai részvények olyan nagy, globális indexcsaládok részeivé is válhatnak, melyeket sok befektetési alap benchmarkként követ. Ha tehát felveszik Kínát például az MSCI indexeiben, azzal jelentős mértékű automatikus kereslet jelentkezhet a részvények iránt.

A kínai piac persze nemcsak ilyen, úgynevezett technikai megfontolások miatt érdekes. A meglehetősen alacsony értékeltség, és a világ többi részéhez képest még mindig szép növekedés az aktív befektetők fantáziáját is felkeltheti. A 10-es alatti és akörüli P/E alapú értékeltség ugyanis segít feledtetni a helyi – egyáltalán nem elhanyagolható – kockázatok jó részét. Ráadásul a gazdaság stimulálása érdekében tett jegybanki lépések továbbra is azt üzenik, hogy a vezetésnek esze ágában sincs megkockáztatni egy keménylandolást a gazdaságban, helyette inkább óvatosan menedzselve próbálják a korábbi nagy növekedést leereszteni, és a gazdaságot a beruházás vezérelt növekedés felől a fogyasztás alapú irányba elmozdítani. Nem biztos persze, hogy sikerül, de a befektetők könnyebben hisznek bele egy ilyen sztoriba, ha kellően olcsón tudnak bevásárolni az eszközökből.

A lakáspiacon látható lassulás jeleit látva mindenestre a helyi lakosság egy része is elgondolkozik majd azon, hogy vajon érdemes-e továbbra is a lakásárak emelkedésére spekulálnia. Idővel valószínűleg egyre többen fordulnak majd el az ingatlanoktól, és az így felszabaduló pénz egy része minden bizonnyal az olcsó részvénypiacon fog landolni. Az elmúlt hetek hajmeresztő száguldásában közvetetten már talán ennek is szerepe lehetett, sok helyen indokolták az áremelkedést a lakossági részvényvásárlások felfutásával.

Egy ilyen rövid idő alatt bekövetkezett 40 százalékos ralit követően nem lennénk meglepve, ha a kínai részvénypiacon hamarosan egy korrekció venné kezdetét. Hosszabb távon viszont továbbra is van fantázia a kínai részvényekben, vagyis ahogy júliusban, még most is szoros figyelemmel követjük az eseményeket.

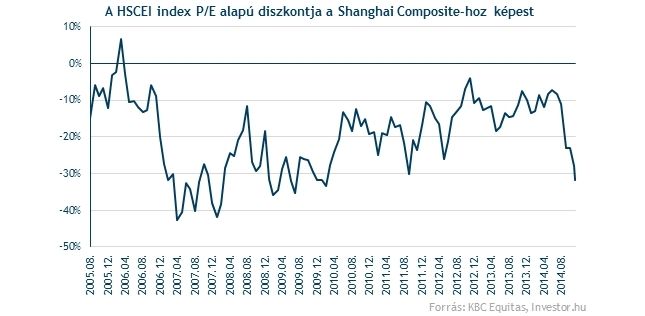

Bár a shanghai-i belső piac nagyon nagyot ment, talán azt sem érdemes elfelejteni, hogy most több olyan kínai részvényt is megvehetünk ezeknél jóval alacsonyabb szinteken, melyek a hongkongi tőzsdére vannak bevezetve. Az elmúlt hetek másik érdekes jelensége ugyanis, hogy a shanghai-i résvények nagy szárnyalása mögött igencsak lemaradtak a Hongkongba bevezetett, de ugyanúgy kínai részvények (melyek mozgását a Hang Seng China Enterprises index (HSCEI) képzi le).

Korábban persze többször is előfordult már olyan, hogy a HSCEI index jelentősebb árazási diszkonton forgott a belső kínai piaci részvényekhez képest. Ez a különbség azonban időről-időre kiegyenlítődött, amire talán most is lehet sansz, látva a nagyra tágult árazási diszkontot.