Veszélyben a bóvlikötvények

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

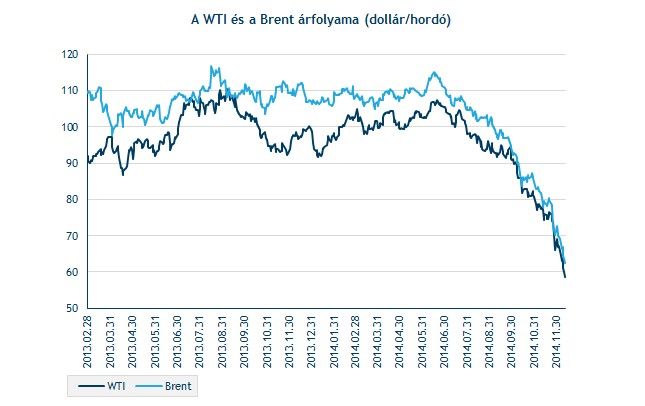

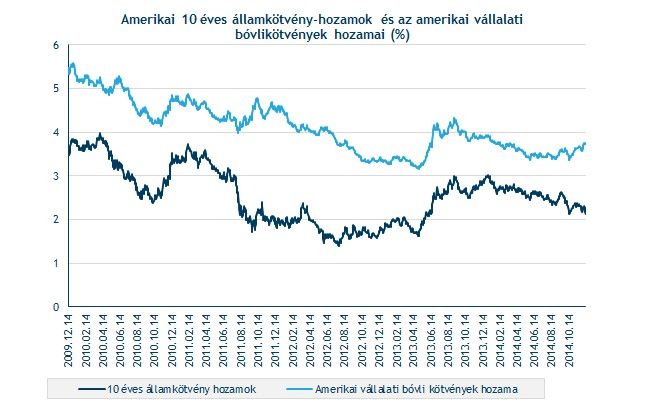

Komoly gondokkal küzdenek az energia szektor kockázatosabb hitelprofillal rendelkező vállalatai, mivel a zuhanó olajárak miatt a vállalati bóvlikötvények hozamai egyre magasabbra szöknek. A magasabb hozamok pedig azt jelentik, hogy ezek a cégek egyre drágábban jutnak hitelekhez. A felárak ma már akár 800 bázisponttal is az államkötvények hozamai fölött lehetnek bizonyos esetekben. De az sem mellékes, hogy a legfőbb bóvlikötvény indexet alkotó kötvények kb. 30 százaléka 1000 bázisponttal (10%) mozog a referencia hozam (benchmark) fölött.

A vállalati bóvlikötvény piacán kulcskérdés a likviditás, és pont ez kerül most egyre nagyobb veszélybe. Amennyiben a bóvlikötvényt kínálók nem találnak vevőt értékpapírjaik számára, akkor bizony nagyon nehéz helyzetbe kerülhetnek. De vannak olyan elemzők is, akik szerint az energia szektor vállalatai számára a bóvlikötvény piac továbbra is nyitva áll, csak ők egészen egyszerűen nem ilyen módon akarnak eladósodni a jelenlegi körülmények között.

Sok vállalatnak erre nincs is szüksége, mert ha fogyóban vannak a pénzkészleteik, még mindig folyamodhatnak banki hitelért, vagy rosszabb esetben megvághatják kiadásaikat, esetleg eladhatják eszközeik egy részét. Az igazán forró helyzet viszont 2016 táján jöhet el, véli a Lehmann Livian Fridson bóvlikötvénypiaci elemzője.

Az elemzők egyelőre még nincsenek kétségbe esve, bár nagyon figyelnek. Sokan ugyanis a hitel bedőlések egy jelentős hullámát vetítik előre a következő évekre. Az olajár 60 dollár körüli szintje már annyira kockázatos hitelprofilba sorolja az energia szektor vállalatait, hogy az a hitelek 30 százalékának bedőlését hozhatja maga után, vélik a Deutshe Bank elemzői. A JP Morgan elemzői pedig úgy vélik, hogy ha a WTI árfolyama 65 dolláros hordónkénti szinten ragad 3 évre - amit ők nagyon extrém esetként vizsgáltak, akkor az energia szektor vállalatainak hiteleinek 25-40 százaléka dőlhet be.