Budapest, 2014. november 14.

A Nem adom a házamat mozgalom képviselői Budapesten, a Képviselői Irodaházban 2014. november 14-én. A demonstráció résztvevői, akik egy a devizahitelekkel kapcsolatos, Z. Kárpát Dániel jobbikos képviselő (k) által szervezett kerekasztal-beszélgetésre érkeztek, de nem engedték be őket az épületbe, elállták a bejáratot.

MTI Fotó: Soós Lajos

Vágólapra másolva!

Fontos nap következik a devizahiteleseknek: a bankok vasárnap számolják el a tisztességtelennek minősített egyoldalú kamat-, költség- és díjemelésből, valamint az árfolyamrésből származó túlfizetést. Ezzel egy időben az ingatlan fedezetű deviza hiteleket forintra váltják és visszaállítják a hitel eredeti kamatszintjét. A legfontosabb információk arról, mikor csökken ténylegesen a hitelünk törlesztőrészlete, mire érdemes figyelni, milyen határidők kritikusak. Gyakorlati útmutató a Bankmonitortól.

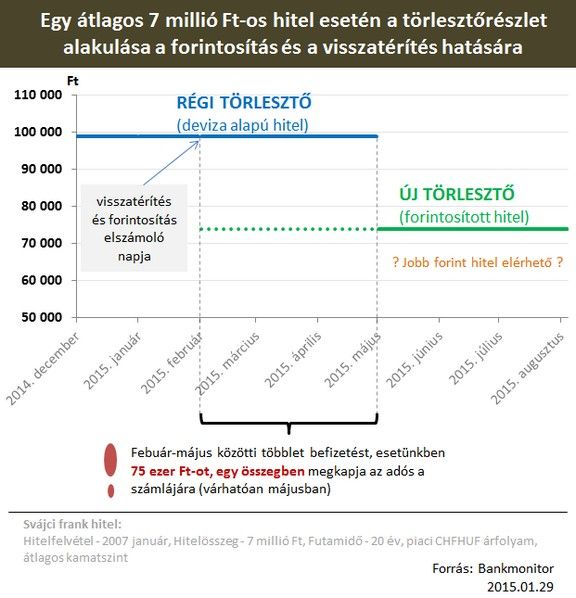

Konkrét hitelen keresztül mutatjuk be, mire számíthatnak az ingatlanfedezetes hitellel rendelkezők. Számításainkhoz egy átlagos hitelt vettünk alapul, egy 2007-ben felvett 7 millió forintos, 20 éves futamidővel rendelkező, lakáscélú, deviza alapú kölcsönt, írja a Bankmonitor.

Mi következik?

Az alábbi ábra azt szemlélteti, hogy az adós mikor mit tapasztal: január és április között még magasabb törlesztőrészletet fizet, majd májustól érvényesül a banki visszatérítés, kamatszint csökkentés és forintosítás hatása a havi tényleges törlesztő fizetésben.

Mikor mit tapasztal az adós?

Fontos kiemelni, hogy a visszatérítés mértéke hitelintézetenként és hitelenként is jelentősen eltérhet, azonban mindig függ: a hitelfelvétel időpontjától, a hitel összegétől, a futamidőtől, az alkalmazott kamatemelés és az árfolyamrés mértékétől.

Minden helyzet egyedi

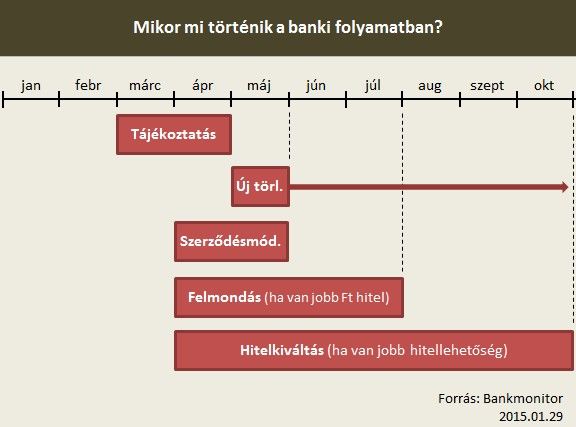

Mivel minden egyes helyzet egyedi, ezért a bankok március és árpilis között megküldik az elszámolásra (azaz a tisztességtelennek minősített kamat-, költségemelés és árfolyamrés alkalmazása miatt visszajáró összeget) és a forintosításra vonatkozó tájékoztatót. A tájékoztató tartalmazza a szerződésmódosítást (azaz milyen lesz az új forint hitelünk: kamat és költségek), a hátralévő futamidőre vonatkozó új törlesztési táblázatot. Ismételten kiemeljük: az új, csökkentett törlesztőrészletet azonban csak májustól kell fizetni. A február és május között keletkezett túlfizetéseket (az új és a régi törlesztő közötti különbséget) egy összegben a számlánkra utalja a bank.

Ha elégedetlenek lennénk

Amennyiben egyetértünk a visszatérítésre vonatkozó elszámolással, akkor a tájékoztató szerint kell eljárnunk. Ha nem, akkor első lépésben panasszal élhetünk, később Pénzügyi Békéltető Testülethez vagy utolsó sorban akár bírósághoz is fordulhatunk.

Ha érdekli, hogy jár-e visszatérítés a hitelére, töltse ki az alábbi kalkulátort!

Bankunk tájékoztatója tartalmazni fogja, hogyan válthatjuk ki az immár forintosított lakáshitelünket valamely másik bank kedvezőbb hitelével. A forintosított deviza alapú hiteleket az ügyfelek a szerződésmódosítást követő 60 napon belül felmondhatják. Felmondás után pedig 90 nap áll rendelkezésre, hogy kiegyenlítsük a teljes fennálló tartozást (természetesen ekkor is pontosan kell fizetni a hitelt). Amennyiben az eredeti kölcsön visszafizetése hitelkiváltással valósul meg, úgy ingyenesen, végtörlesztési vagy bármilyen egyéb költség nélkül lehet elválni a korábbi banktól.

Ezek a fontos időpotok

Az, hogy mikor éri meg az átváltott hitelünket kedvezményesen újra cserélni, azt a következő szempontok és tanácsok mérlegelésével tudjuk eldönteni.

Az elérhető kamatszintet elsősorban

a jövedelmünk nagysága, és

a hitel összegének az ingatlan értékéhez viszonyított aránya határozza meg, ami az árfolyamgyengülés és az elszámolás következtében rendszerint a kezdeti érték körül alakul.

Verseny a jó adósokért

Kik azok, akik nagyobb valószínűséggel kaphatnak jobb hitelt az automatikusan forintosított hitelnél? A bankok elsősorban a jó adósokért fognak versenyezni, így feltételezésünk szerint az ő esetükben érdemes leginkább megnézni a piacon elérhető új hitellehetőségeket.

A hitel értéke nem haladja meg az ingatlan értékének 70-75 százalékát, és

az adós jövedelme minimum eléri az átlagot (nettó 150 ezer forint havonta), és

az igazolt jövedelem kevesebb, mint harmadát fordítja hiteltörlesztésre havonta.

A biztoságosabb drágább

A forintosított hitel törlesztőrészlete 3 havonta változhat, ezértha hosszú távon kiszámítható fix törlesztőrészletet szeretnénk, akkor mindenképp érdemes szétnézni a piacon. De tudnunk kell, hogy a biztonságosabb, évekig fix törlesztőrészlettel rendelkező hitelek drágábbak.

Fontos tanács: meglévő hitelünket mindig azonos futamidejű hitellel hasonlítsuk össze.

A legfrissebb hírekért kövess minket az Origo Google News oldalán is!