Hiába várnak még több pénzre a végtörlesztők

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A 167 ezer végtörlesztőből 103 ezer kérte az elszámolást, vagyis azt, hogy a bank számolja ki, mennyi járna neki vissza kártalanításként a jogtalanul felszámolt kamatok és árfolyamrés miatt. A bankok ebből az összegből levonhatják az összes kedvezményt, amit adtak, ezzel együtt az árfolyamkedvezményt is, amit a végtörlesztéskor kaptak az adósok, és a fennmaradó összeget kell kifizetniük a volt ügyfelüknek.

A végtörlesztők tehát azon agyalhatnak, hogy vajon a végtörlesztéskor kapott kedvezmény vagy az elszámoltatás után visszakapható kártalanítás-e a nagyobb. A bankoknak a végtörlesztőkkel is el kellett számolniuk, ha befizették ezért a tízezer forintos díjat. Kivéve akkor, ha az adós forinthitelből váltotta ki a tartozását, hiszen akkor ingyenes az elszámoltatás.

A nemzeti bank adatai szerint 64 ezren nem kérték az elszámolást. Ők azok, akik most foghatják a fejüket, ha meghallják azt a hihetetlen történetet, amelyik az adósok között terjed.

Eszerint egy adós az eredetileg 8 millió forintos tartozását 2011 végén végtörlesztette, és most az akkori árfolyamkedvezményen felül még 1,8 millió forintot is kapott az elszámoltatás során.

A történet több sebből vérzik. Egyrészt a bankok még nem kezdték meg az elszámolást a végtörlesztők felé. Másrészt ahhoz, hogy az árfolyamkedvezményen túl valaki 1,8 millió forintot kapjon, a banknak vagy elképesztően nagy árfolyamrést kellett volna alkalmaznia, vagy példa nélküli módon emelnie kellett volna a kamatokat. Olyan hitelintézetről nem tudunk, amely hasonlóan tett volna.

A végtörlesztőkkel még csak később számolnak el a bankok, de azért megnéztük, hogy mennyi valóságalapja lehet egy milliós visszatérítésnek a végtörlesztők esetében.

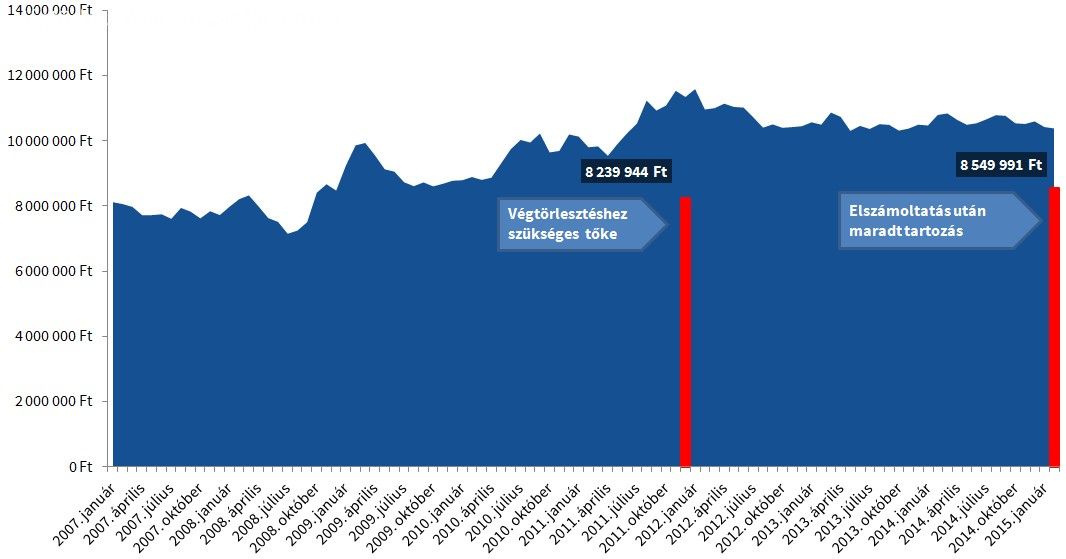

Vegyünk példának egy 20 évre nyújtott, 8 millió forintos frankhitelt, amelyet a devizahitelezés csúcsán, vagyis 2007 elején vettek fel. A példában szereplő bank végig a piaci átlagnak megfelelő kamatot és árfolyamrést alkalmazott. Az adatok alapján megnéztük, hogy mennyi volt a teljes tartozás a végtörlesztés idején. Mennyit spórolt az adós a kedvezményes árfolyammal, és mennyit kapna most vissza az elszámoltatással, ha nem végtörlesztett volna.

A végtörlesztők elszámoltatásakor csak annyit ad vissza a bank az ügyfeleknek, amennyivel több a jogtalanul felszámolt kamat és árfolyamrés összesített értéke a végtörlesztéskori árfolyamkedvezménynél. Az árfolyamkülönbségek miatt a visszajáró összegnek nagyobbnak kellene lennie, mint 3,1 millió forint. Ez a példánk esetén, vagyis egy átlagos hitel esetén nem igaz, hiszen számításaink szerint még akkor is csak 1,83 millió forintot számolt fel eddig a bank, ha a hitelt nem végtörlesztették volna az elszámolás napjáig. A végtörlesztés időpontjáig még csak 920 ezer forint ez a jogtalanul felszámolt összeg.

Vagyis közel háromszor annyi kedvezményt kapott az, aki végtörleszteni tudott 2011 végén, mint amennyi visszajárna neki az elszámoltatásból. Nagy valószínűséggel nem kell bosszankodnia annak a 64 ezer végtörlesztőnek, aki nem kérte az elszámoltatást. Megspóroltak 10 ezer forintot.