Készpénzmentes társadalom – Álom vagy valóság?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Az elmúlt egy évben Dániában és Izraelben tűzték ki célul kormányzati szinten, hogy valamilyen mértékben készpénzmentesítik a pénzforgalmat. Dániában a kormányzati tervek szerint

2016-tól nem kötelesek készpénzt elfogadni a ruházati boltok, a benzinkutak és az éttermek.

A lépés része egy kormányzati gazdaságélénkítő csomagnak, melytől a pénzforgalom hatékonyságának további növelését várják. Meg kell ugyanakkor azt is említeni, hogy Dánia már jelenleg is fejlett pénzforgalmi rendszerrel rendelkezik, erre utal többek között egy 2014-ben lefolytatott, a skandináv államokra kiterjedő fogyasztói felmérés is, amely alapján az összes tranzakció kevesebb mint 30 százaléka bonyolódik készpénzben az országban.

Izraelben egy háromlépcsős tervet dolgoztak ki a „készpénzmentes" (valójában korlátozott készpénzhasználattal jellemezhető) társadalom elérésére, amelytől

a feketegazdaság visszaszorulását és az adómorál javulását várják.

A kormány 2014 szeptemberében létrehozott egy bizottságot azzal a feladattal, hogy vizsgálja meg a készpénzforgalom megszüntetése előtt álló akadályokat és a készpénzmentesítés hatásait.

A bizottság becslése szerint az izraeli GDP 20 százalékát teszi ki a feketegazdaság teljesítménye, ami mintegy 14 milliárd dolláros adóhiányt okoz, ennek visszaszorítása érdekében a főbb javaslatok a következők voltak:

Svédországban ugyan nincs kifejezett kormányzati célkitűzés a készpénzmentes társadalom elérésére, azonban az elektronikus tranzakciók rendkívül magas aránya miatt több elemző is úgy véli, hogy ebben az országban lehetséges legelőször a teljes készpénzmentesítés elérése. Nem lehet készpénzzel fizetni a tömegközlekedésért, számos boltban csak kártyát fogadnak el, sőt néhány bank is beszüntette a lakossági készpénzkiadást. De van olyan svéd kisváros, ahol a templomba is kártyaolvasót helyezett a lelkipásztor az adományok fogadására.

A készpénzmentesítés kiterjed az élet minden területére,

Stockholmban például a hajléktalanokat is ellátták kártyaolvasókkal, hogy a helyi hajléktalan újságot ilyen módon is tudják árusítani.

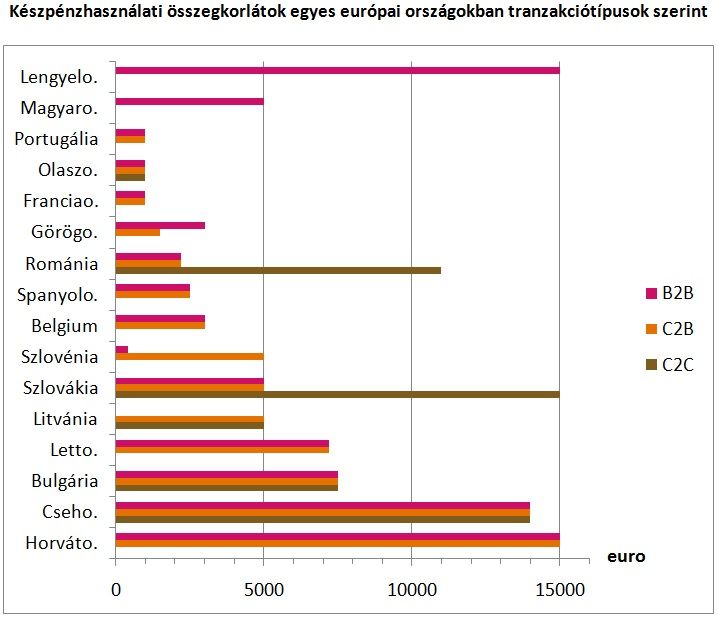

A készpénzhasználat visszaszorítása azonban természetesen más országokban is felmerült már, túlnyomórészt a vállalatok közötti (B2B) pénzforgalomban.

A természetes személyek közötti (C2C) készpénzforgalmat az európai országok jellemzően nem korlátozzák

vagy viszonylag magas összeghatárt szabnak meg (pl. Szlovákia, Csehország, Románia). Egyedüli kivételnek Olaszország tekinthető, ahol 2012-ben vezettek be 1000 eurós felső korlátot az összes készpénzes tranzakcióknál az adóelkerülés csökkentésére.

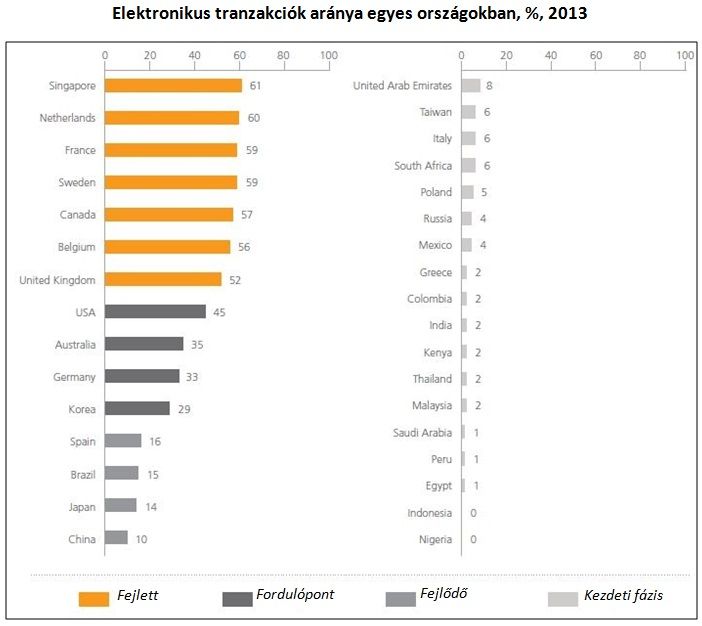

A felsorolt országok példáját is segítenek nemzetközi kontextusba helyezni az olyan világszintű felmérések, mint amit a MasterCard végzett 2013-ban. A 33 országra kiterjedő vizsgálat a fogyasztói fizetési tranzakciókat vette figyelembe, ide értve a lakossági vásárlásokat, a számlafizetéseket és a háztartások átutalásait. A felmérés alapján

az összes tranzakció 85 százaléka továbbra is készpénzben zajlik.

A felmérés eredményeként négy csoportba sorolták az országokat. A kezdeti fázisban lévő országokban még nagyon alacsony a készpénzmentes fizetési módok használata. A fejlődő országok átalakulási fázisban vannak. A fordulóponthoz érkezett országokban a MC elemzése szerint korszerű pénzforgalmi infrastruktúrával rendelkeznek, ugyanakkor ezt nem használják ki teljes mértékben, ezért viszonylag magas a készpénzes tranzakciók aránya. Míg a fejlett pénzforgalommal rendelkező országokban széles körben elterjedtek az elektronikus tranzakciók.

A készpénzhasználat mély társadalmi-gazdasági beágyazottságát mutatja, hogy még az olyan

fejlett gazdaságokban is lehet rendkívül alacsony az elektronikus tranzakciók aránya,

mint Japán, és az amerikai pénzforgalomban sem éri el az 50 százalékot ez az érték.

Azt is meg kell ugyanakkor említeni, hogy a fentiek ellenére feltehetően rohamos fejlődés indul majd ezen a téren köszönhetően az olyan innovatív fizetési módok, mint a mobilfizetések terjedésének. Fontos azt is látni, hogy számos országban azért alacsony az elektronikus tranzakciók aránya, mert a lakosság jelentős része nem rendelkezik bankkapcsolattal. Ebben ugyanakkor gyökeres fordulat várható, a Világbank adatai alapján

2011 és 2014 között 700 millióval nőtt a bankszámlával rendelkező emberek száma,

azaz a felnőtt lakosság 62 százaléka rendelkezik bankszámlával, szemben a 2011. évi 51 százalékkal.

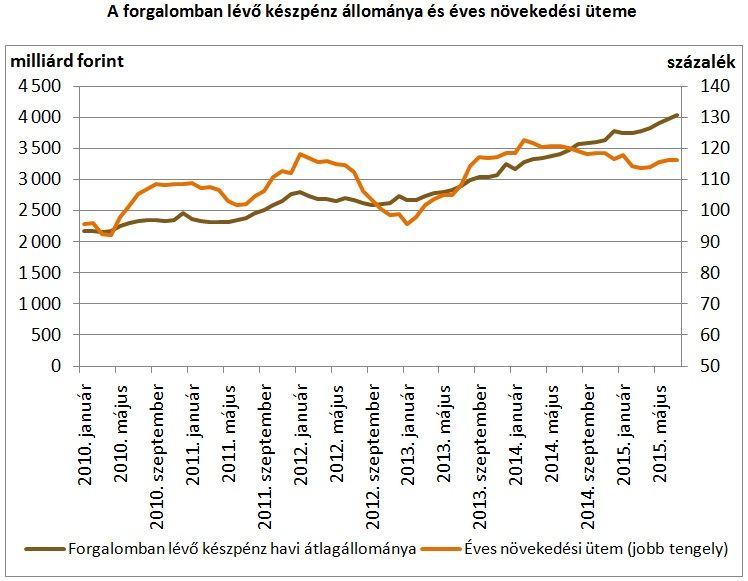

Magyarországon az elmúlt közel 5 évben szinte folyamatosan nőtt a forgalomban lévő készpénz állománya. A készpénzkeresletet három fő tényező határozza meg: a tranzakciós célú pénzkereslet, a megtakarítási célú pénzkereslet, valamint a feketegazdaság készpénzigénye.

A forgalomban lévő készpénz mennyiségére ezek alapján befolyásoló erőként hathat a forintárfolyam vagy a kamatszint változása, a kiskereskedelmi forgalom alakulása, de olyan szabályozási intézkedések is, mint a havi kétszeri ingyenes készpénzfelvétel lehetővé tétele a lakosság számára.

Fontos ugyanakkor egyértelművé tenni, hogy amint a fentiekből is látszik, a tranzakciós célú pénzkereslet csak az egyik tényező, amely befolyásolja a forgalomban lévő készpénz állományát. Azaz a készpénzkereslet növekedése nem feltétlenül jelenti egyúttal azt is, hogy a pénzforgalomban megnő a készpénzes tranzakciók aránya, erre az állományi adatokból nem lehet egyértelmű következtetést levonni.

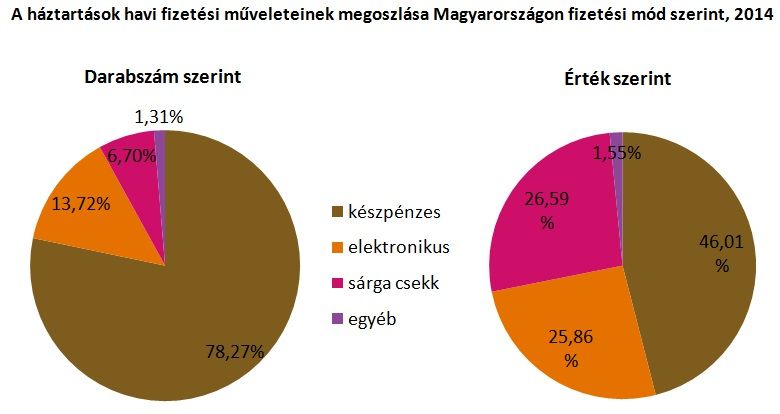

A Magyar Nemzeti Bank rendszeresen végez felméréseket a magyar háztartások fizetési szokásairól, legutóbb 2014-ben zajlott ilyen vizsgálat. A reprezentatív felmérésből kiderül, hogy

a magyar lakosság bankszámlával, illetve fizetési kártyával való ellátottsága jónak mondható,

egyéni szinten 70 százalék fölötti a lefedettség, a háztartásokat vizsgálva ennél is magasabb, 80 százalék fölötti. A fizetési műveletek fizetési módok szerinti megoszlása azonban azt mutatja, hogy továbbra is jelentős a készpénzes tranzakciók aránya mind darabszámban, mind értékben.

Meg kell említeni azt is, hogy az ugyanebben a tárgyban 2011-ben lefolytatott felmérés eredményeihez képest ugyan nem történt jelentős változás, azonban kismértékben csökkent a készpénzes tranzakciók darabszámának és összértékének részaránya az összes fizetési módon belül.

Az MNB által gyűjtött pénzforgalmi statisztikák is azt mutatják, hogy

folyamatosan nő az elektronikus pénzforgalmi tranzakciók száma és értéke.

Mindebből arra következtethetünk, hogy a készpénz állomány elmúlt években bekövetkezett emelkedése elsősorban nem a tranzakciós célú készpénzkereslet növekedésére vezethető vissza.

Látható, hogy amennyiben a MasterCard által végzett felmérés kategóriáit vesszük alapul, akkor Magyarország az elektronikus fizetési műveletek számának közel 14%-os arányával olyan fejlődő pénzforgalmi rendszerekkel rendelkező országokkal kerül egy csoportba, mint például Kína, Japán, Brazília vagy Spanyolország. Elmondható, hogy

az elektronikus fizetési forgalom bővülésére még jelentős tér van,

mivel – ahogy azt később látni fogjuk - a nagyarányú készpénzhasználat ellenére Magyarországon fejlett és biztonságos pénzügyi infrastruktúrák állnak az ügyfelek rendelkezésére.

Érdemes ezek után azt is körbejárni, hogy miért baj, ha egy országban nagy arányt képviselnek a készpénzes tranzakciók. Az állam szempontjából a legfőbb probléma, ahogy az a nemzetközi példák esetében is felmerült, hogy

a készpénz elősegíti a feketegazdaság működését, nehezíti a pénzmosás elleni küzdelmet és megkönnyíti az adóelkerülést.

Ez esetenként komoly terhet jelenthet a gazdaság számára, elég csak az itt bemutatott izraeli példára gondolni.

Az elektronikus tranzakciók segítségével átláthatóbbá válik a pénzforgalom, könnyebben nyomon követhető a megszerzett jövedelmek forrása és további útja a pénzügyi rendszerben. A pénzmosás elleni küzdelem egyúttal nem csupán gazdaság fehérítését segíti elő, de biztonsági szempontból is fontos lehet a bűnözői szervezetek finanszírozásának megnehezítésében.

A fogyasztók kényelme és védelme szintén fontos szempont az elektronikus tranzakciók terjedésében. Az okostelefonok rohamos ütemű elterjedésével és a fizetési kártyák (ezen belül különösen az érintőkártyák) hétköznapivá válásával egyre inkább kiküszöbölhetővé válnak azok a kellemetlen helyzetek, melyet az otthon felejtett pénztárca vagy a zsebünket visszahúzó aprópénz jelent.

Az új, innovatív fizetési megoldásokkal a vásárlók egyszerűen, kényelmesen és biztonságosan fizethetnek olyan helyzetekben is, melyekben korábban csak a készpénz jelentett megoldást. Ilyen lehet például az érintőkártyák használata, mellyel gyorsan tudunk fizetni azokban a helyzetekben is, amikor nem kívánnánk a kártya kereskedő részére történő átadásával és (a kisösszegű tranzakciók esetében) a PIN kód beütésével időt veszteni. Az elektronikus műveletek révén egyúttal

könnyebbé válik az ügyfélreklamációk kezelése is

az átláthatóbb folyamatok miatt.

A készpénzhasználat ugyanakkor számottevő társadalmi költséggel is jár, melyről az MNB – hasonlóan számos más jegybankhoz – felmérést is készített. A 2011-ben megjelent tanulmány pontosan megmérte valamennyi elterjedt fizetési mód társadalmi költségét és az ezek összegéből adódó teljes társadalmi költséget összehasonlította egy fiktív, a készpénzt jóval kevésbé használó fizetési rendszer társadalmi költségével. A két számítás összevetésének eredménye az volt, hogy egy korszerűbb, az elektronikus fizetési módokat nagyobb arányban használó fizetési rendszerrel évente

több mint 100 milliárd forintos költségmegtakarítás lenne elérhető össztársadalmi szinten.

A cikksorozat hamarosan megjelenő második része az MNB pénzforgalom-fejlesztési javaslatait és a megvalósítás lehetséges hatását tekinti majd át a készpénzforgalomra. Megvizsgálja, hogy reális célkitűzés-e a készpénzmentes társadalom elérése Magyarországon, és milyen szerepet játszik az MNB az elektronikus fizetési módok forgalmának ösztönzésében.

A cikk szerzői Kajdi László és Varga Lóránt a Magyar Nemzeti Bank szakértői.