Lesz még magasabb osztalék is a Telekomnál

Budapest, 2012. július 17.

Érdeklődők a Magyar Telekom T-Pont üzletében, a budapesti Mammut bevásárlóközpontban.

MTI Fotó: Mohai Balázs

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A bevételek 2015 negyedik negyedévében 10,7 százalékkal, 165,3 milliárd forintról 182,9 milliárd forintra nőttek. A beszámol a teljesítményt a kiemelkedő rendszerintegráció (RI) és információtechnológiai (IT) teljesítménnyel és a vezetékes szegmensben elért erőteljes növekedéssel magyarázta.

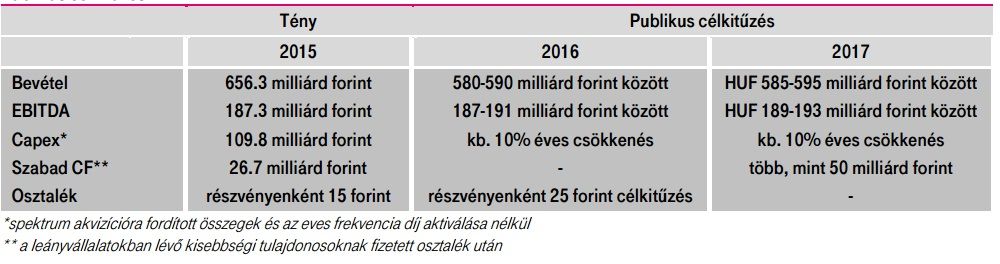

Az éves árbevétele 2015-ben 656,3 milliárd forint lett, 4,8 százalékkal magasabb a 2014. évinél.

Költség oldalon a vállalat 20,5 százalékos emelkedésről számolt be a negyedik negyedévben, elsősorban a jelentősen magasabb RI/IT szolgáltatáshoz kapcsolódó költségek eredményeként, melyek összhangban állak a szegmensben elért robosztus bevételjavulással.

Az adófizetés és amortizáció előtti eredmény (EBITDA) 2015. negyedik negyedévben 4,5 százalékkal, 43,7 milliárd forintra emelkedett negyedéves összehasonlításban a 2014/2015-ben végrehajtott kétéves létszám leépítéssel kapcsolatos magasabb végkielégítés, valamint a GTS akvizíció okozta megnövekedett személyi jellegű ráfordítások ellenére.

Éves szinten az EBITDA 3,4 százalékkal javult.

Az érték jóval magasabb a célként eredetileg kitűzött, 2014-hez képest megközelítőleg változatlan szinttel. A beszámoló magyarázata szerint ehhez nem csak az energia és RI/IT szegmens, hanem vezetékes és mobil alaptevékenységből származó magasabb bruttó fedezet is hozzájárult.

A nettó eredmény több mint kétszeresére, 1,5 milliárd forintról 3,4 milliárd forintra nőtt a negyedik negyedévben,

főként a nyereségadó költség jelentős mérséklődésének, valamint kisebb mértékben a Makedonski Telekom és a Crnogorski Telekom alacsonyabb profitjából eredően a nem irányító részesedésekre jutó eredmény csökkenésének hatására. Mindazonáltal az egész évet tekintve, az alacsonyabb nyereségadó ellenére 3,1 százalékkal csökkent.

A csoport nettó adósságállománya 7,4 százalékkal, a 2014. negyedik negyedévi 442,2 milliárd forintról 409,4 milliárd forintra csökkent 2015. december végére, miközben a nettó eladósodottsági ráta (a nettó adósságnak az összes tőkére vetített aránya) 45,7 százalékról 42,9 százalékra javult a mérséklődő rövid- és hosszú lejáratú kötelezettségek következtében.

Christopher Mattheisen vezérigazgató a beszámolóhoz fűzött kommentárjában kiemelte, hogy

a csoport 2015-ben 2008 óta a legmagasabb (656 milliárd forintos) bevételt érte el.

„ A bevételekben, a bruttó fedezetben és legutóbb az EBITDA-ban is elért trendfordulót követően 2015-ben a társaságnak sikerült újra pozitív szabad cash flow-t termelnie.

Ez lehetővé teszi, hogy újra fizessünk osztalékot

az előző évi eredményünk után, így részvényenként 15 forint osztalékfizetés elfogadását javasoljuk a 2016. áprilisban tartandó éves közgyűlésen."

A vezérigazgatói komment szerint 2016-ban a jelentett EBITDA 187-191 milliárd forint körül alakul majd, míg a 2017-re vonatkozó nyilvános EBITDA célkitűzését 189-193 milliárd forintra emeli a társaság. Az árbevétel 2016-ban legfeljebb 580-590 milliárd forint közötti árbevétel alakul majd, a beruházásoknál viszont idén is és jövőre is a folytatódó hálózatépítés ellenére éves szinten mintegy 10 százalékos csökkenést várnak.

Az eredmény alakulásának függvégényében pedig az osztalék az idén a közgyűlésnek javasolt 15 forint után, akár 25 forintra is nőhet. (A Magyar Telekom részvények után az elmúlt két évben nem fizettek ösztalékot.)