Parancsol még 3 milliót lakásvásárláshoz? Itt a nok!

Építkezés házépítés stock - XIII. kerület és IV. kerület és Dagály uszoda 2í16 február 26-án

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Első nekifutásra nem igazán könnyű megérteni az angol mintára létrehozott új lakás előtakarékossági rendszert. A nok a megalkotó szerint a következő elven fog működni (leegyszerűsített példa):

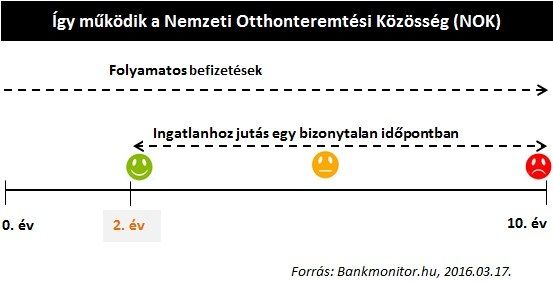

Minimum 10, maximum 15 éven keresztül havonta folyamatosan befizetünk egy kasszába (ezt hívjuk közösségnek). Előre megnevezett, 10 és 40 millió forint közötti értéken fognak a közösség tagjai új lakásokat vásárolni. Tételezzük fel, hogy mi egy 20 millió forintos Nemzeti Otthonteremtési Közösség (nok) tagjai vagyunk. A futamidő 20 százalékának eltelténél rendszeres időközönként sorsolással választják ki, hogy ki kapja meg az összegyűlt pénzt az új lakás megvásárlására.

A legszerencsésebbek (10 éves futamidő esetén) 2 év eltelte után megvehetik lakásukat, a legpechesebbek 10 évig várnak.

(A sorsolásos kiválasztásról később részletesen írunk).

Ez így ebben a formában nem tűnik túl vonzónak. Jogos hát a kérdés, hogyan lesz a nok valós versenytársa a lakástakarék-pénztáraknak (ltp)?

A tegnap megjelent törvényjavaslat értelmében

a nok keretein belül megtakarítók éves befizetéseik után 30 százalékos, maximum 300 ezer forint állami támogatást kaphatnak,

míg ugyanez az összeg az lakástakaréknál 72 ezer forint. A nok maximális támogatásának kihasználásához 83 333 forintot kell havonta, azaz egy millió forintot évente megtakarítani.

Erre a jelenlegi valamivel kevesebb, mint 160 ezer forintos nettó átlagos fizetésből viszonylag kevesen lesznek képesek. Ezen kevesek számára is nyitott azonban a kérdés: kizárólagosan a nokot érdemes-e választani? Az ltp ugyanis lehetőséget ad egy családon belül több szerződés megkötésére (házastárs, gyerekek), így ha egy család négy ltp szerződést köt akkor ugyanott van, ahol a nokkal lenne. Ez azonban csak a támogatás oldala...

A jelentősen magasabb támogatás fejében erős korlátozásként érvényesül, hogy a nok megtakarítások kizárólag új építésű lakóingatlan megvásárlására fordíthatók. Ezzel szemben az ltp-nél használt lakást is vásárolhatunk, felújíthatunk, bővíthetünk, sőt lakáscélú hitel törlesztésére is felhasználhatjuk a megtakarításunkat.

A megtakarítók számára igen komoly nehézséget fog okozni, hogy pontosan tudniuk kell: számukra a használt lakóingatlan nem lesz alternatíva, kizárólag az új építés kerülhet szóba. Látni kell, hogy nem tudjuk előre mikor juthatunk ingatlanhoz. Ez lehet 2 év, lehet 10 év is, vagy ennél több, 15 éves futamidő esetén.

Ha elkezdtük a nok befizetéseinket, akkor hiába látjuk meg álmaink ingatlanját egy használt lakás formájában, biztos, hogy nem tudjuk belőle megvenni. Viszonylag kevés garancia van arra, hogy a bizonytalan jövőben - egyébként előre nem látható árszinten, hiszen az ingatlanpiac változik – ott fog állni előttünk az az újépítésű lakás, amiben örömmel élünk hosszú éveken keresztül.

A nok rendkívül rugalmatlan az ltp-vel szemben:

Ha figyelembe vesszük, hogy

az új lakóingatlanok ára átlagosan több, mint 30 százalékkal haladja meg a használt lakások árát,

akkor azt kell mondanunk, hogy nem igazán. Ráadásul használt lakásra is elérhető a 30 százalékos támogatás, ha ltp-t kötünk...

Minden bizonnyal kevéssé fogja megnyugvással eltöltetni a lakásvásárlásra gyűjtögetőket, hogy

a noknál az Országos Betétbiztosítási Alap (OBA) 30 millió forintos garanciája nem alkalmazható.

Az ltp-nél ez a védelem adott. Lefordítva: a pénzünk érzékelt biztonsága lényegesen kisebb lesz. Szabályozói oldalról sok minden tehető azért, hogy a valós kockázat minimális legyen, de ettől függetlenül az OBA garancia hiánya súlyos teherként fog jelentkezni a legtöbb megtakarító szemében.

Van még itt egy olyan tényező, ami – a fejlődő hazai pénzügyi kultúránkban – szintén komoly fejtörés forrásává válhat: a nok keretein belül megtakarítók viselik az adott közösség többi tagjának esetleges nemfizetési kockázatát is. Ez annyit jelent, hogy

ha nem fizet valaki a közösségből rendszeresen, akkor az korlátozza a többi tag lakáshoz jutását.

Nem lesz meg ugyanis a forrás a következő lakás megvásárlására. Ez a kockázat abban az esetben érdemi, ha a nem fizető tag már megkapta a saját lakását. Ha még nem kapta meg, akkor nincs nagy gond, mert nem lesz jogosult lakásvásárlásra, amennyiben elmaradása van.

A lakástakarékkal elérhető pénzügyi lehetőségeket az alábbi kalkulátorral számszerűsítheti:

Mit is jelent a sorsolással történő lakáshoz jutás? Feltételezve, hogy havonta mindenki azonos összeget fizet be, minden tag egyidőben válik jogosulttá, hogy megkaphassa a rendelkezésre álló pénzt lakásvásárlásra. Venni azonban csak a tagok kis része tud, hiszen a teljes futamidő alatt gyűlik össze annyi pénz, hogy mindenki megvásárolhassa a lakását. A kiválasztás tehát sorolással történhet meg.

A valószínűség, hogy egy adott sorsoláson mi nyerjük el a lakásvásárlás jogát 20 százalék,

azaz egy az öthöz, egy olyan sorsoláson, ami 2 évente tud megrendezésre kerülni (azonos havi befizetések és 10 éves futamidő mellett). Természetesen lehet gyakoribb a sorsolás, de ez esetben a valószínűség a nyerésre kisebb lesz...

A törvényjavaslat értelmében, ha valaki extra befizetést is teljesít, akkor a többiek elé kerül a kiválasztási folyamatban, azaz előbb vehet lakást. Ebből adódóan elvileg megéri minél gyorsabban, minél többet befizetni. A csavar ott jön, hogy az állami támogatás összege maximált, így könnyen oda juthatunk, hogy kamatmentesen és állami támogatás (azaz mindenféle valós hozam) nélkül áll a pénzünk a közösség kasszájában.

Ha valaki ezen keretrendszeren belül

optimalizálni szeretné lakáshoz jutási esélyeit, akkor javasoljuk a játékelmélet és a matematika vonatkozó szabályainak tanulmányozását.

Nem elegendő ugyanis a saját lehetőségeinket felméri, csak akkor járhatunk jól, ha nagyjából meg tudjuk határozni a többi tag által teljesített többlet befizetést is. Hiszen hiába fizet be valaki plusz 500 ezer forintot, ha másik 5 tag plusz 600 ezret fizet be. Nem lesz könnyű... Különösen egy nagy taglétszámú közösségnél.

A tegnap megjelent törvényjavaslat szövege alapján számos kérdést végrehajtási rendelet fog szabályozni. Nem ismert még például a közösség működtetésével kapcsolatosan elszámolható költségek mértéke, a kiválasztás/sorsolás részletes szabályozása.