A monitor displays news at the Euronext Stock Exchange in Amsterdam, on June 24, 2016 after the result of Britain's in-out referendum on EU membership, as Britain voted to leave the European Union.

Disbelief and shock hit financial trading rooms on June 24 as Britain voted to leave the European Union in a decision that sparked upheaval across international markets. The pound collapsed to a 31-year low and there was pandemonium on currency, equity and oil markets fuelling a wave of global uncertainty. / AFP PHOTO / ANP / Koen van Weel / Netherlands OUT

Vágólapra másolva!

Nagyon nem mindegy, hogy Nagy-Britannia és az Európai Unió hogyan állapodik meg a brexitről, ugyanis van olyan forgatókönyv, amely a külhoni magyar munkavállalókra is komoly hatással lenne, ráadásul rosszabb esetben akár 100 milliárd forinttal is csökkenhet a magyar termelés. Az MKB Bank befektetési konferenciáján arról is szó volt, hogy idén 2,3, míg jövőre 2,8 százalékkal nőhet a magyar gazdaság.

A brit népszavazást követően egy-két napig pánikhangulat volt, de a kezdeti sokkot követően felfelé indultak el a piacok, azonban a font rövid időn belül körülbelül 10 százalékkal gyengült, kezdte előadását Katona Ildikó az MKB Bank vezérigazgató-helyettese a bank befektetési konferenciáján. Az angol jegybank, hogy ellensúlyozza a font gyengülését, lazított monetáris politikáján és 0,5 százalékról 0,25-re vágta vissza a kamatot. Azonban

a font árfolyama még így is csak 20 százalékra van a font-dollár paritásától, amire még sosem volt példa.

Paritásról akkor beszélhetünk, amikor mind a két fizetőeszköz ugyanannyit ér – szerda délelőtt 1,22-1,23 dollárt ért egyetlen angol font.

Az Európai Unió tagországai dönthetnének úgy, hogy hosszabbítják, elhúzzák a tárgyalásokat, de jelenleg nem úgy fest, hogy ez így is lesz. Katona Ildikó szerint a legnagyobb kockázatot a „hard exit” jelenti, amire a britek új miniszterelnöke, Theresa May többször is utalt. Ez körülbelül annyit jelent, hogy Nagy-Britannia nem tárgyal a különböző vámokról, bevándorlási politikáról, hanem úgy lép ki az Unióból, hogy még a vámmentes övezetet is otthagyja.

Évekre elhúzódhatnak a tárgyalások Forrás: MKB-gyűjtés

Amennyiben a tárgyalások megkezdését követően nem lesz megállapodás, akkor Nagy-Britannia automatikusan kilép az EU-ból és ezzel minden korábbi uniós kedvezményét elveszíti. A britekkel persze Brüsszel köthet olyan megállapodást is, mint például Svájccal vagy Norvégiával – amelyek tagjai a schengeni övezetnek és a munkavállalást is lehetővé teszik.

A brexit megüti a pénzügyi szektort

A pénzügyi szolgáltatások bevétele nagyon fog hiányozni az angoloknak, ugyanis

a brit adóbevételek 10 százaléka a cityből érkezik a költségvetésbe.

Arról nem is beszélve, hogy ezek a vállalatok körülbelül 350 ezer embernek adnak munkát.

Ezek a cégek Londonból hozzáfértek a teljes uniós piachoz, szabadon nyújthattak pénzügyi szolgáltatást a többi uniós tagállamban. Hogy miért volt ennyire vonzó London? Azért, mert Angliában a szabályozói környezet lazább, mint az EU-ban máshol, így Katona Ildikó szerint ez egy „kellemes helyszín” volt a pénzügyi szolgáltatóknak.

A brit export 45 százaléka megy az EU-ba, leginkább a gyógyszer- és az autóiparnak fájhat a brexit, mondta Katona Ildikó. Szerinte ha ehhez hozzávesszük a font gyengülését, akkor az látható, hogy könnyedén recesszióba kerülhet a kiskereskedelmi szektor.

A font gyengülése az euróval szemben

Ugyanakkor a gyenge font az exportáló cégeket segíti: azok a vállalkozások, amelyek a világpiacon értékesítik termékeiket, a gyenge font miatt otthon nagyobb bevételt tudnak így elérni.

A szakértő előadása szerint a makrogazdasági adatokat nézve nem áll jól a brit gazdaság, amelynek a kilátásai a brexittel csak tovább romlanak:

a költségvetési hiány -4 százalék körüli (Magyarországon körülbelül -2 százalék),

a folyó fizetési mérleg hiánya körülbelül -6 százalékos (Magyarország ezzel szemben 2-3 százalékos többlettel bír),

a londoni tőzsdét összességében nem rázta meg a népszavazás eredménye, sőt, azóta emelkedett.

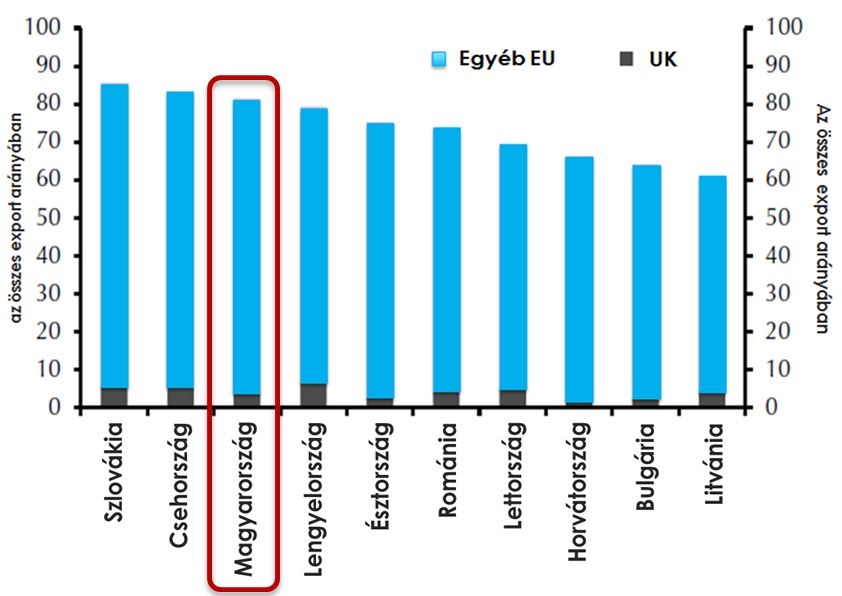

A magyar export 5 százaléka megy közvetlenül Angliába,

ez nem tűnik soknak, ugyanakkor Németország miatt a közvetetett hatásokkal ez még nagyobb lehet, hiszen a német gazdaság harmadik legfontosabb kereskedelmi partnere éppen Anglia.

A magyar export picit több mint 5 százaléka megy a britekhez Forrás: Capital Economics / MKB Bank

A MKB-nál azt várják, hogy a brexit hatására a német GDP-növekedés 3 százalékponttal mérséklődik (1,3 százalékról 1 százalékra csökken). Ez a magyar növekedési kilátásokat is ronthatja, amely körülbelül 100 milliárd forintos kiesést is okozhat a magyar termelésben.

Ez ráadásul csak a makrogazdasági hatás, nagy kérdés, hogy mi lesz azokkal a magyarokkal, akik Angliában vállaltak munkát. Katona Ildikó elmondta, hogy

a hivatalos adatok szerint 100 és 200 ezer közötti emberről lehet szó,

de más statisztikák szerint az idényjellegű munkák miatt ez elérheti a 300 ezer főt is.

Katona Ildikó, az MKB Bank vezérigazgató-helyettese Forrás: Szécsényiné Balogh Ágnes

Ha „hard brexit” lenne, akkor haza is küldhetik a magyarokat,

ha meg tudnak állapodni az EU-val, akkor kinn is maradhatnak, mondta az MKB vezérigazgató-helyettese.

Szerinte Magyarország szempontjából egyáltalán nem mindegy, hogyan is döntenek, hiszen egy „hard brexit” akár a magyarországi a munkaerőhiányt is javíthatná. Ráadásul

ahogy gyengül a font – amely most körülbelül negyedével ér kevesebbet, mint korábban –, úgy egyre kevesebbet tudnak hazautalni,

miközben a kinti költségeik továbbra is drasztikusak, azaz jelenleg kevésbé éri meg Nagy-Britanniában munkát vállalni, mint néhány évvel ezelőtt.

Hazautalások a GDP százalékában Forrás: Világbank / SG Cross Asset Research/EM / MKB

Újabb felminősítés jöhet

A felminősítéseket követően a hozamszintek valószínűleg már elérték a minimumot, ennél alacsonyabb hozamokat már nem várnak, még annak ellenére sem, hogy a Moody’s vélhetően az év végén utolsó nagy hitelminősítőként szintén a befektetésre ajánlott kategóriába emeli Magyarországot, derült ki Kuti Ákos, az MKB vezető elemzőjének előadásából. A hozamszintek azért fontosak, mert minél alacsonyabbak, annál olcsóbban lehet finanszírozni az államadósságot.

Alapvetően stabil forintárfolyamot várnak az euróval szemben: 310-es éves átlag a valószínű 2017-ben, és körülbelül 305 forintot fog érni egy euró 2017 végén.

Az idei GDP-növekedés várhatóan 2,3 százalékos lesz, míg jövőre 2,8 százalékos GDP-bővülést várnak.

Az MKB főbb makro és pénzügyi várakozásai:

2015 (tény)

2016 (előrejelzés)

2017 (előrejelzés)

GDP (növekedési ütem, %)

3,1%

2,3%

2,8%

Munkanélküliség (%)

6,8%

5,5%

5,2%

Államháztartás egyenlege (a GDP %-ban)

-1,6%

-2%

-2,7%

Bruttó államadósság (a GDP %-ban)

74,7%

73,6%

73%

Irányadó ráta év végén (%)

1,35%

0,9%

0,9%

Kuti Ákos szerint 2017 "rettenetes" lehet,

mert még idén novemberben lesz egy amerikai elnökválasztás, nyakunkon a brexit, német parlamenti-, és francia elnökválasztás is lesz. Ilyenkor mindig egy kicsit lebénul a világ, lelassul a döntéshozatal, mondta a vezető elemző.

Új forrásokat kell bevonni

Balog Ádám vezérigazgató elmondta, hogy az uniós támogatások átalakulásával a visszatérítendő támogatások kapnak nagyobb szerepet, illetve a vállalatoknak a tőkepiacról kell majd inkább forrást bevonniuk. Bánfi Zoltán ügyvezető igazgató alternatív forrásbevonási lehetőségekről tartott előadást, ugyanis 2016-ban kivezetik a jegybank növekedési hitelprogramját, de szintén megszűnnek a vissza nem térítendő támogatások is, így más források felé kell néznie a vállalkozásoknak.

Bánfi Zoltán az MKB Bank ügyvezető igazgatója, Balog Ádám vezérigazgató, Katona Ildikó vezérigazgató-helyettes és Kuti Ákos, a bank vezető elemzője az MKB befektetési konferenciáján Forrás: Szécsényiné Balogh Ágnes

Az MKB vezérigazgatója szerint „van pénz a gazdaságban”, a likviditás adott, ugyanis

a lakosság vagyona öt év alatt 11 ezer milliárd forinttal nőtt,

ami körülbelül a harmada a teljes magyar GDP-nek, ugyanakkor ennek csak körülbelül negyede van a tőkepiacon.

A háztartások vagyon körülbelül 41,5 ezer milliárd forintot tesz ki, amiből

a készpénz körülbelül 3800 milliárd forintot,

a tőzsdei részvények körülbelül 500 milliárd forintot, míg

a tulajdonosi részesedések közel 10 600 milliárd forintot tesznek ki.

Nehezen alakulnak át ezek a pénzek tőkéve, a vállalatok sem szaladnak a tőzsdére – Balog Ádám szerint azért, mert erre egyszerűen nincsen szükség.

Balog Ádám, az MKB Bank vezérigazgatója Forrás: Szécsényiné Balogh Ágnes

Ugyanis az uniós támogatások, a kedvezményes hitelek (nhp, MFB-pontok) miatt jelenleg még olcsó a pénz, nem kell bonyolult eszközökhöz folyamodni. Viszont ez a pénz drágulni fog, ahogy további a lehetőségek is szűkülni fognak, elég csak az uniós forrásokra gondolni.

Mi hiszünk benne, hogy a magyar tőzsde sokkal erősebb is lehet”

– mondta a vezérigazgató, aki szerint jelenleg körülbelül 100 olyan magyar cég van, amely tőzsdeképes és amelyek vonzóak lehetnek a befektetők számára is.