Lelassult a világgazdaság növekedése

Többen eltakart arccal mentek tüntetni

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Muhari EszterMuhari EszterMagyarországPóta Georgina

Muhari EszterMuhari EszterMagyarországPóta GeorginaA 2016 elején mélyponton járó világgazdaság az év további részében megfontolt ütemben bővült. Egyelőre még érvényesülnek a növekedést támogató ciklikus erőhatások,

a növekedés közelmúltban tapasztalt gyorsulása viszont hamarosan véget érhet.

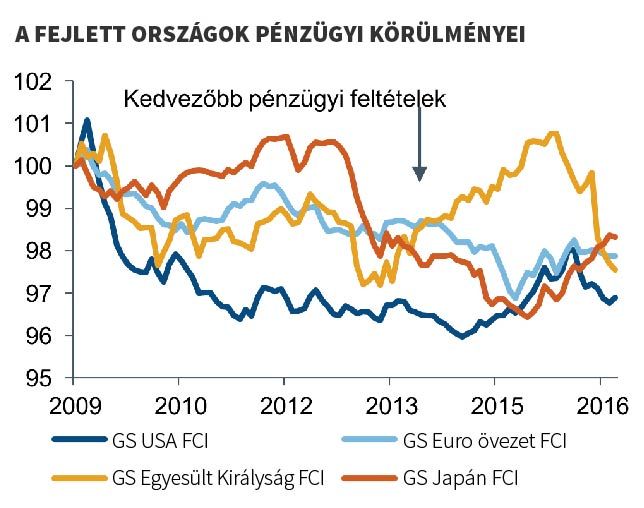

A fejlett piacokon a foglalkoztatottság stabil növekedése és a reáljövedelmek emelkedése táplálja főleg a gyarapodást, de a fogyasztói bizalomra vonatkozó, kissé ellentmondásos friss adatokra azért nem árt majd odafigyelni. A globális pénzügyi körülmények kedvezőek maradnak, bár az országokon belüli fejlemények inkább az Egyesült Királyságnak és az USA-nak kedveznek.

De míg a lazább pénzügyi feltételek segíthetnek az Egyesült Királyságnak, hogy a következő hónapokban elkerülje a recessziót,

a Brexit által előidézett bizonytalanság minden bizonnyal egyre inkább hátráltatja majd a növekedést,

és ennek hatásai várhatóan az eurózónában is érezhetőek leszek. Továbbá mivel a Fed decemberben valószínűleg kamatot fog emelni és sem a Bank of Japan, sem az Európai Központi Bank, sem a Bank of England nem kíván további számottevő gazdaságélénkítő intézkedéseket hozni, a globális pénzügyi klíma az előttünk álló hónapokban kevéssé tűnik kedvezőnek.

Mivel a nagy jegybankoknak elfogyott a muníciójuk, a további monetáris lazítás pedig csak kérdőjeles hatékonysággal tudja növelni a keresletet, a kellemetlen egyensúlyi helyzetből csak a költségvetési politika fogja tudni kibillenteni a gazdaságokat.

A Fidelity szerint a kilátást jelentő fő kockázatok

az amerikai elnökválasztás

(Trump győzelme nem tenne jót a világpiacoknak, vélhetően felbolygatná az ország külpolitikáját és a Kínával folytatott kereskedelmi háború fellángolásához vezetne),

az olasz népszavazás

(Ha Renzi veszít, újabb ország szavazhat az Unióból való kilépésről)

és a kiújuló orosz agresszió Ukrajnában

(Ez vélhetően a gazdasági szankciók szigorításával és az orosz és európai növekedés visszavetésével járna).

Az Egyesült Államokban a második félévben gyorsulni látszik a növekedés. Az augusztus ugyan kissé rosszabbra sikeredett, de a szeptemberi adatok kielégítőek az elemzők szerint.

Az USA-ban a harmadik negyedév az általánosan lanyha növekedés ellenére is meglehetősen jól alakult.

A második negyedévi GDP-t a vártnál nagyobb mértékben módosították felfelé – a korrekció annualizált mértéke jelenleg a nem hazai beruházásoknak köszönhetően 1,4 százalék.

A szeptemberi foglalkoztatottsági jelentés is kedvező adatokat tartalmazott: a nem mezőgazdaságban foglalkoztatottak száma 156 ezer volt – lassabb, mint az elmúlt években, de elegendő ahhoz, hogy szűkítse a munkaerőpiacot.

A bérek szintén nőttek:

év/év alapon 2,7 százalékos az erősödés. A munkanélküliség a részvételi arány növekedése miatt felkúszott 5 százalékra.

A kiskereskedelmi értékesítés viszont az igen erős második negyedévet követően továbbra is lanyhán alakul. A University of Michigan fogyasztóihangulat-indexe októberben váratlanul esni kezdett, és a hosszú távú inflációs várakozások szintén csökkentek.

Stabilnak tűnik a növekedés az eurózónában is, főleg a lakossági fogyasztásnak hála.

A csökkenés kockázata továbbra is fennáll, főleg Olaszországban.

Az eurózóna összesített beszerzési menedzser indexe a szolgáltatói PMI miatt lefelé módosult, de még így is érzékelhető növekedésről tanúskodó szinten áll. Franciaország javul, Németország és Spanyolország is viszonylag jól tartja magát. Olaszországban kitart a múlt év óta megfigyelhető, lefelé mutató trend – immár alig beszélhetünk bővülésről.

Az augusztusi ipari termelés a térség minden fontosabb országában igen jól alakult. Az összesített fogyasztási és munkaerő-piaci adatok ugyanakkor kevésbé bizalomgerjesztőek. A munkanélküliségi ráta stagnál: öt hónapja 10,1 százalékon áll. Ennek oka a franciaországi helyzet romlása, bár az előretekintő felméréseken alapuló mutatók szerint ez a probléma hamarosan enyhülhet.

A kiskereskedelem lanyha hónapot zárt, és a lefelé történő korrekciók hatására az év/év alapú növekedés 0,6 százalékra esett vissza. A magánszektor és a hitelvolumen növekedése szintén nagyon visszafogott maradt: év/év alapon alig 1,5 százalékkal nőtt.