Többet hoz a magyar papír, mint európai társai

Budapest, 2011. augusztus 5.

Euró bankjegyeket számol egy pénzváltó alkalmazottja Budapesten.

MTI Fotó: Kollányi Péter

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Az alacsony kockázatú befektetések között egyértelműen közkedveltté tudott válni a lakossági állampapír, hiszen az általa kínált hozam 2-3,8 százalékos sávban mozog, míg a betétek zöme már csak 0,6 százalék alatt hoz. De még a mindenki által elérhető magyar államkötvényhez (amit a biztosítók, alapkezelők is vehetnek) képest is kedvező ajánlatot jelent, mivel minden időtáv tekintetében közel 1 százalékkal az általuk elérhető hozam fölé ígér.

De annak sincs oka csüggedni, aki eurós befektetésben gondolkozik, hiszen számukra

a Prémium Euró Magyar Államkötvény (PEMÁK) kifejezetten versenyképes megoldást jelent.

A Prémium Euró Államkötvénnyel jelenleg 3 éves időtávon fektethetünk be, amiért éves szinten 2,2 százalék üti a markunkat. A Prémium és Bónusz Államkötvényhez hasonlóan a kamatunk itt is a változó kamatból és kamatprémiumból tevődik össze. A változó kamat mértéke a PEMÁK esetben az eurózóna múlt évi inflációjától függ, amire 2 százaléknyi kamatprémiumot kapunk.

Aki nézelődött az eurós befektetések között, azt tapasztalhatta, hogy a befektetéseinkre szinte semmit nem kapunk, de az európai országok államkötvényei esetében még lehangolóbb kép tárul elénk. Az eurót használó országokban már évek óta negatív tartományban mozognak a hozamok, ami azt jelenti, hogy

az államkötvények már nem fizetnek kamatot, hanem a befektetőknek szükséges fizetni a biztonságos befektetési lehetőségért cserébe.

Ugyan a kamatok és az állampapír hozamok nálunk is mélyrepülést hajtottak végre, de befektetőként mi még mindig szerencsésebb helyzetben tudhatjuk magunkat a lakossági állampapír révén.

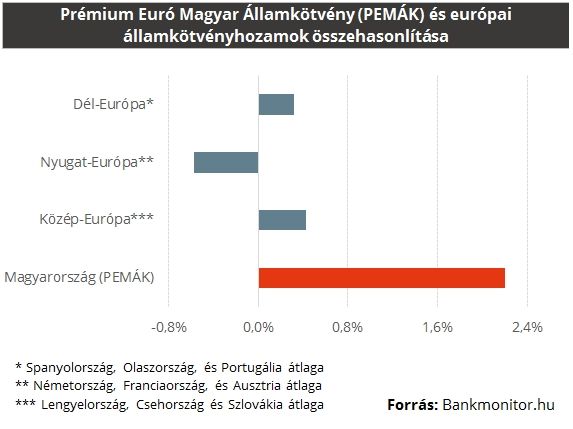

Összeállításunkban az európai országok 3 éves államkötvényeinek hozamait vettük szemügyre és hasonlítottuk a PEMÁK által biztosított hozam szintjéhez. Nyugat-Európában még a 3 éves időtáv esetében is fizetni kell az államkötvény befektetésért, de ha délebbre tekintünk, ott is csak nulla százalék közeli hozamhoz juthatnak a befektetők. Ha ezt vesszük kiindulási alapnak,

kifejezetten vonzónak mondható a PEMÁK európai tekintetben is,

mivel több, mint 2 százalékkal is többet ígér az európai hozamokhoz képest. Tehát ha eurós befektetést keresünk abszolút nyerő lehet a PEMÁK.

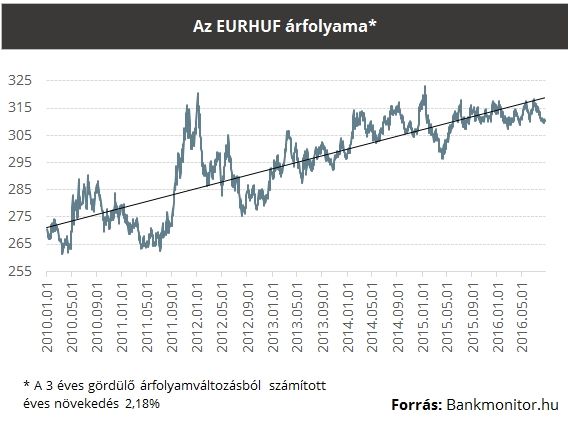

Érdemes lehet azt is figyelembe venni, hogy az euró forint árfolyama milyen pályát írt le az utóbbi néhány évben. 2010 óta éves szinten folyamatos gyengülés tapasztalható a forint árfolyamában, az akkor 270-e szintről jutottunk a mai 310 közelébe. Így számításunk alapján, csak a forint gyengülése miatt éves szinten átlagosan 2,2 százalékkal ért volna többet euróban a pénzünk. Ebből akár számszerűsíthető előnyünk is származhatott volna, mivel nem csak a Prémium Euró Államkötvény által fizetett hozammal, de az árfolyamnyereséggel is gazdagodhattunk volna (feltéve, hogy visszaváltjuk forintra).

Ugyan kristálygömbünk nincs, amiben láthatnánk a jövőt, de ha forint gyengülését az elkövetkező évekre is kivetítjük, az még vonzóbbá teheti az eurós befektetést. Azt mondhatjuk, hogy a ténylegesen elért hozamunkat akár 4 százalék fölé is feltornászhatjuk a forint gyengülésével a hátunk mögött. Persze az már más kérdés, hogy az esetleges átváltás és egyéb költségek miatt ebből a valóságban mennyit tudnánk zsebre tenni. Így csupán a forint további gyengülésre építeni várakozásainkat nem érdemes, de még akár ezzel a hatással is érdemes kalkulálnunk.