Még ma tegyen félre nyugdíjára

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Kifogás mindig, mindenre akad: ma nem megyünk le futni, mert reggelente még hideg van, angolul majd akkor tanulunk meg, ha kimegyek Angliába, nyugdíjra meg minek is tennénk félre, amikor úgyse érjük meg azt a kort. Általános vonásunk a halogatás, ugyanakkor érdemes ezt leküzdeni. Futáshoz fel kell öltözni, Angliába költözés előtt meg kell tanulni a nyelvet, és a nyugdíjas korra is félre kell tenni. Azaz előre felkészülünk a várható nehézségekre. De mik az átlagos kifogások a nyugdíj-megtakarításokkal szemben különböző életszakaszokban?

Épp elkezdtünk dolgozni, és annyi minden hiányzik: egy jó telefon, egy autó, merészebb álmok között egy saját lakás is megbújhat. Ráadásul nemcsak gyűjtögetni, élni is szeretnénk: a fesztiváljegyek sem olcsók, hát még egy külföldi nyaralás. De úgyis ráérünk még nyugdíjra félretenni, hiszen hol van az még?

A takarékoskodás egy attitűd, és nem függ a fizetéstől, vagy az élethelyzetünktől (természetesen létminimum felett van értelme erről beszélni). Pénzügyi hüvelykujj szabály szerint legalább a fizetésünk 10 százalékát takarítsuk meg, bármekkora is ez az összeg.

Természetesen ez eleinte szinte semmire sem elegendő, de akkor is tegyük félre.

Első körben a 3-12 havi költéseinknek megfelelő vésztartalékot kell elérnünk (ennek legjobb helye rövid lejáratú állampapírban lehet jelenleg).

Ha ezzel megvagyunk, és lesz mihez nyúlnunk, ha váratlan kiadással szembesülünk, vagy éppen elveszítjük az állásunkat, akkor jöhet a legjobb befektetés: a hitelek visszafizetése. Persze, ha rendelkezünk ilyennel: bármilyen kis összegű, akár kedvező kamatozású a diákhitel, érdemes minél előbb megszabadulni tőle. Akkor is szabaduljunk meg a hitel egy részétől, ha az előtörlesztésnek díja van.

Ha ezzel is végeztünk, és még van lehetőségünk megtakarítani, akkor vegyük számba, hogy mi mindent szeretnénk.

Egyszerre elérni úgyis lehetetlen lesz, ezért szelektáljunk. Jó lenne egy saját autó, de igazából szüleinkét tudjuk használni, vagy nagyvárosban lakunk, akkor legyen ez a lista végén.

Ha jó eséllyel öröklünk egy lakást, akkor erre sem feltétlenül kell a félretenni (ha viszont nem, akkor indulhat az önerőgyűjtés egy lakástakarék-pénztárral).

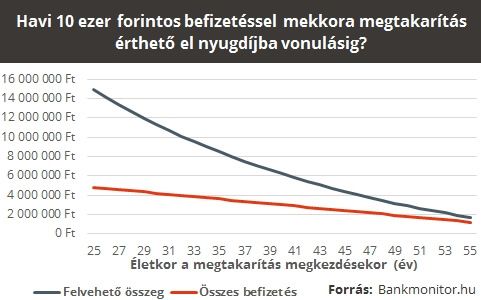

És bármenyire is messze van, ilyenkor kell elkezdeni félretenni nyugdíjra. Mert ebben a korban akár tízezer forintnyi havi befizetéssel is milliókat lehet gyűjteni. És nemcsak azért, mert hosszú idő alatt már a befizetések is milliókra rúgnak, hanem az állami támogatás, és a hozamok csodákra képesek hosszú távon.

Jobb esetben már a ranglétrán is elindultuk felfelé, és a fizetésünk is emelkedett. Ez alapján remélhetőleg egyre többet tudunk megtakarítani.

Ám ilyenkor már a kiadásaink is jelentősen megnőhetnek: esetleges autó fenntartás, saját lakás hitele (vagy legalább a saját albérletet díja), vagy éppen a gyerekvállalás (csak tervezés vagy már meglévő(eke)t neveljük).

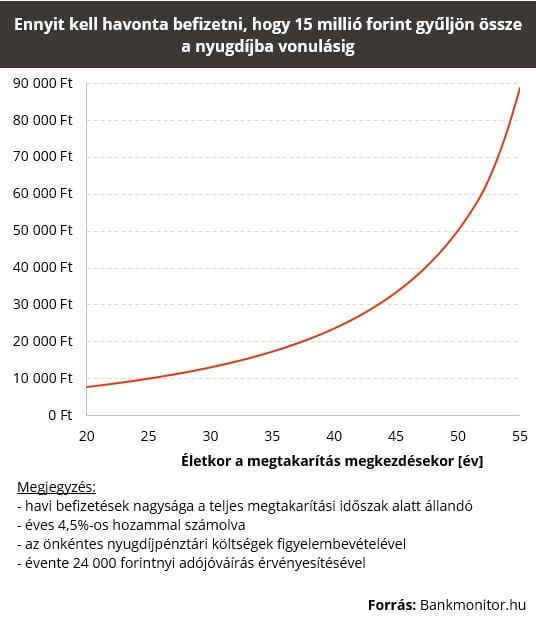

Pedig, ha ezek mellett a kiadások mellett el tudjuk kezdeni a nyugdíjra való felkészülést, még mindig elegendő 20 ezer forint alatti havi befizetés, hogy nyugdíjas korodra 15 millió forintod legyen.

Ilyenkor már közel a szakmánk csúcsán lehetünk, és jó eséllyel gyermekeink is megszülettek.

Kiadási oldalon nem különbözik jelentősen a 30-as éveinktől, ám jó eséllyel magasabb a fizetésünk.

Viszont, ahogyan a fenti grafikonból látható, ez az időszak, amikor még emberi léptékű megtakarításból el lehet érni a nyugdíjas korban a 15 millió forintnyi megtakarítást.

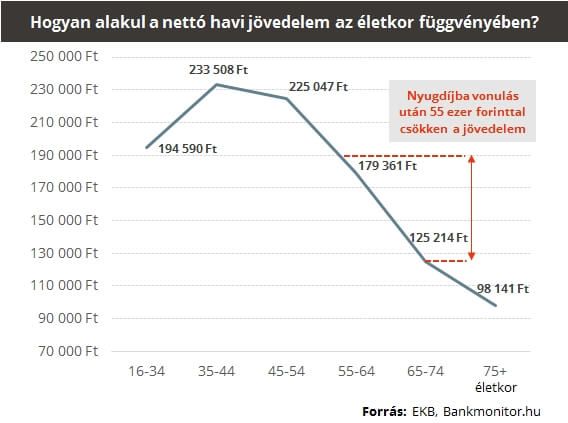

Már túl vagyunk életünk delén. Mindenki azt hiszi, hogy a fizetés idővel csak felfelé módosulhat. Pedig ez óriási tévedés!

Jellemzően az utolsó munkaéveinkben kevesebbet fogunk keresni, mint korábban, miközben kiadásaink (amennyiben van gyermekünk, akit szeretnénk támogatni), ugrásszerűen is nőhetnek (már önmagában az egészségügyi kiadások is jelentősek lehetnek).

Ilyenkor szokott bekövetkezni a kapuzárási pánik is, ami meggondolatlan közlekedési eszköz vásárlására sarkall (jellemzően valamilyen kabrió vagy motor formájában).

Ebben az időszakban már olyan kevés idő (10-15 év) van hátra a nyugdíjig, hogy jelentősebb havi összegű megtakarítás nélkül, alig néhány millió forintot lehet összegyűjteni nyugdíj-kiegészítésre. Viszont pont az idő rövidsége miatt itt számít leginkább a 20 százalékos állami támogatás.

Összefoglalva minden korban el lehet kezdeni a nyugdíjra való felkészülést, de a minél korábbi kezdési időpont az optimális. Ennek legfőbb oka, hogy a hozamok újrabefektetése (köznapi használatban kamatos kamat) hosszú távon fejti ki igazán áldásos tevékenységét. Tehát mindegy, hogy milyen idősek vagyunk, az optimális időpont a nyugdíj-megtakarítás elkezdésére a most. Ne várjunk vele, mert egyre nagyobb összeget kell félretenni ugyanakkora nyugdíjban elérhető megtakarításhoz.

A következő kalkulátorral le is ellenőrizhető, hogy mennyit érnek a most félretett forintok a nyugdíjban!