Itt vannak a legújabb kamatadómentes befektetések

Euro dollar és forint pénz bankjegyek és érmék, bankkártyák

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Az Államadósság Kezelő Központ (ÁKK) honlapján elérhetők az új Prémium Magyar Állampapírok (PMÁP) és a Prémium Euró Magyar Állampapír (PEMÁP) új ajánlatai. Míg a Magyar Állampapír Plusz (MÁP+) konstrukció már korábban ismertté vált.

Ezek a befektetési termékek június 4-étől érhetők el.

A hároméves és az ötéves Prémium Magyar Állampapírok esetében nem változik a termékek jelenlegi 1,4, illetve 1,7 százalékos kamatprémiuma.

Azaz az előző éves infláció felett – tavaly ez 2,8 százalék volt - ekkora hozamot biztosítanak. Így a kezdőkamat mértéke a hároméves papíroknál 4,2, az ötéveseknél 4,5 százalék marad. Ez az infláció alakulásával évről-évre változik majd.

A hároméves kötvény 2022 szeptemberében jár majd le, az ötéves PMÁP változat lejárata 2024 szeptemberében lesz. Mindkét kötvényből 100-100 milliárd forintnyit tervez kibocsátani az állam.

Az első kamatperiódus az ötéves termék esetén szeptember 25-ig, a hároméves terméknél szeptember 21-ig tart majd, vagyis a kamatfizetésre e dátumokkal kerül sor minden ezt követő évben egészen a lejáratig. A kamatot négy nappal kamatfizetés előtt állapítják meg.

Fontos változás, hogy ezek a papírok a korábbiakkal ellentétben már kamatadó-mentesek lesznek.

Az állampapírok hozamát korábban 15 százalékos kamatadó terhelte, a most kibocsátásra kerülő 2022/L és 2024/J állampapíroknál viszont ez megszűnik.

PEMÁP-ból 200 millió eurónyit hirdetett meg az állam, az eurós állampapír 1 százalékponttal fizet magasabb bónuszt az euróövezeti inflációnál, azaz itt a kezdőkamat 1,4 százalékos. Az eurós lakossági kötvény 2022 decemberében jár majd le.

Mindezeken túl június 3-ától egy teljesen újfajta lakossági állampapírtípus is jegyezhető lesz, a Magyar Állampapír Plusz (MÁP+, korábban Nemzeti Kötvény) 5 éves futamidejű államkötvény, amely lépcsős kamatozással kínál a PMÁP-nál is magasabb nettó éves hozamot, ha la ejáratig nem adjuk el.

A kötvény névértéke 1 forint, tehát nincs minimálisan befektethető összeg, akár néhány ezer forintért is lehet vásárolni belőle.

A kötvény kamatozása lépcsőzetes, a kamat mértéke az első félévben 3,5 százalékos, majd a második félévben 4 százalékos, a második évben 4,5, a harmadik évben 5, a negyedik évben 5,5, míg az ötödik évben 6 százalékos, így összességében 4,95 százalékos éves átlagos hozamot lehet elérni, ha valaki egészen a lejáratig tartja

– ismerteti az új állampapír hozamszámítási módszerét az Equilor Befektetési Zrt. elemzése.

A kapott kamatok automatikusan újrabefektetésre kerülnek, ráadásul az új állampapírok hozama után nem kell kamatadót fizetni.

Az Államadósság Kezelő Központ minden héten új sorozatot bocsát ki a kötvényből, ezzel biztosítva a folyamatos befektetési lehetőséget.

A konstrukció további nagy előnye, hogy minden kamatfizetést követően 5 munkanapon át 100 százalékon, veszteség nélkül visszaváltható a kötvény.

Egyéb időszakokban a forgalmazók 99,75 százalékos árfolyamon (+ időarányos felhalmozott kamat) kötelesek visszavásárolni az értékpapírokat (naponta és ügyfelenként 10 millió forintig).

A Magyar Állampapír Plusz előnyei:

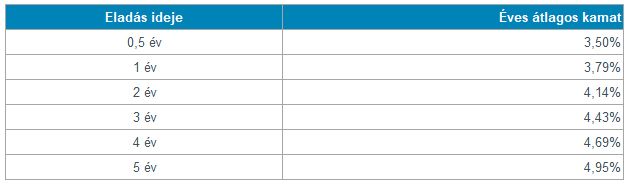

Az elérhető átlagos, éves kamat az eladás idejétől függően, a kamatfizetést követő 5 munkanapos intervallumban történő eladás esetén:

Ez az állampapír mindenkinek ajánlható, aki szeretne hosszú távon is kiszámítható, kockázatmentes befektetéssel jövedelmet szerezni, és mindezt teljesen adómentesen.

Varga Mihály pénzügyminiszter a csütörtöki kormányinfón elmondta azt is, hogy ősszel elindul majd a nyugdíj-előtakarékosságot célzó államkötvény forgalmazása is.

Tájékoztatás

A jelen oldalon található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások nem valósítanak meg a 2007. évi CXXXVIII. törvény (Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást.

Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen oldal nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadóval!