Új gépeket és berendezéseket vehetnek a kkv-k az új NHP fix hitelből

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A Magyar Nemzeti Bank (MNB) 2013-ban indította el Növekedési Hitelprogramját, amelynek célja a hazai vállalatok finanszírozási lehetőségeinek javítása volt kedvező, refinanszírozott banki hitelek segítségével. Idén januárban a jegybank újabb alacsony és fix kamatozású hitelprogramot indított NHP fix néven. A jegybank célja a konstrukcióval, hogy a hazai mikro-, kis- és középvállalatok alacsony kockázatú és hosszú távon kiszámítható hitelhez juthassanak új beruházásaik megvalósításához.

A jegybanki adatok szerint az előző szakaszokban 40 ezer mikro-, kis- és középvállalat jutott kedvező finanszírozáshoz több mint 2.800 milliárd forint összegben, döntően beruházási, illetve eszközbeszerzési célra.

A Budapest Bank felmérése alapján a korábbi igénylők több mint 90 százaléka tekintette komoly segítségnek az NHP-t, továbbá hetedük azt vallotta, hogy a konstrukciónak köszönhetően tudott szintet lépni vállalatuk. A hitelprogram neve tehát jól cseng a kkv-k számára, így nem meglepő, hogy a termék újraindulása azonnal felkeltette az érdeklődést.

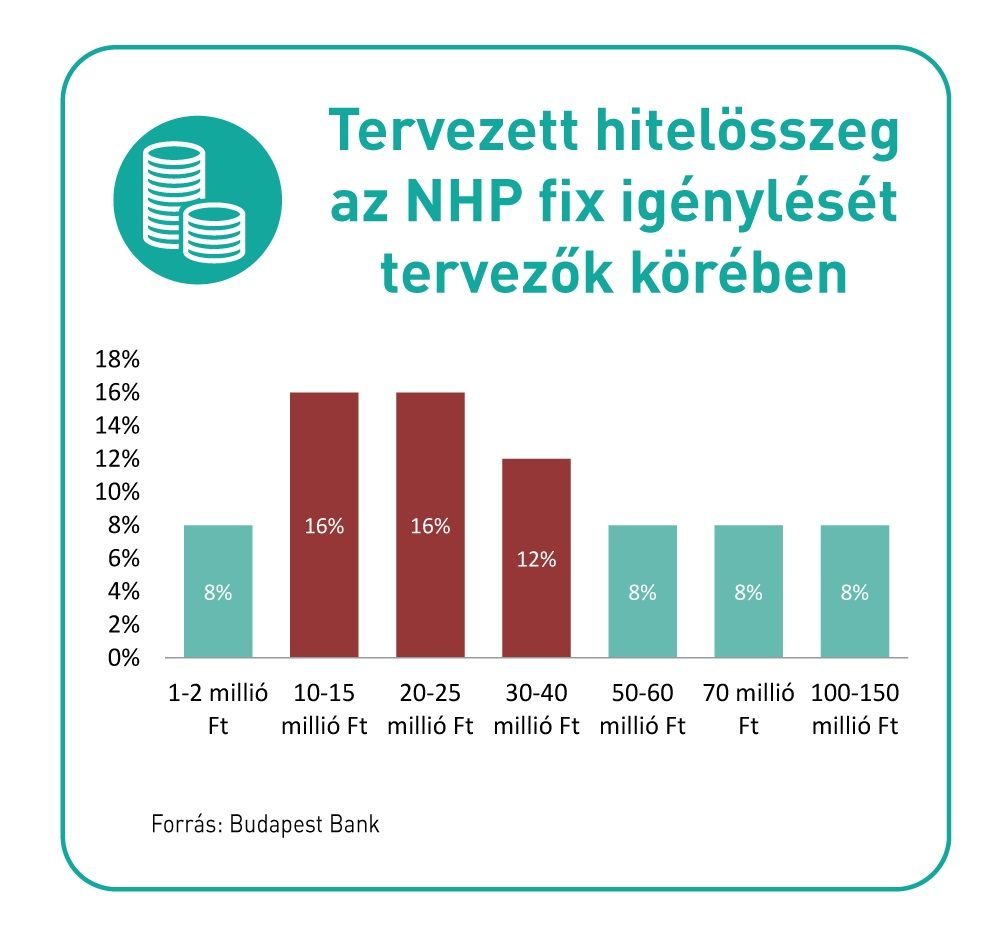

Azok a cégvezetők, akik gondolkodnak az idei évtől elérhető NHP fix igénylésében, elsősorban új gépek és berendezések beszerzését jelölték meg célként, átlagosan közel 40 millió forint értékben.

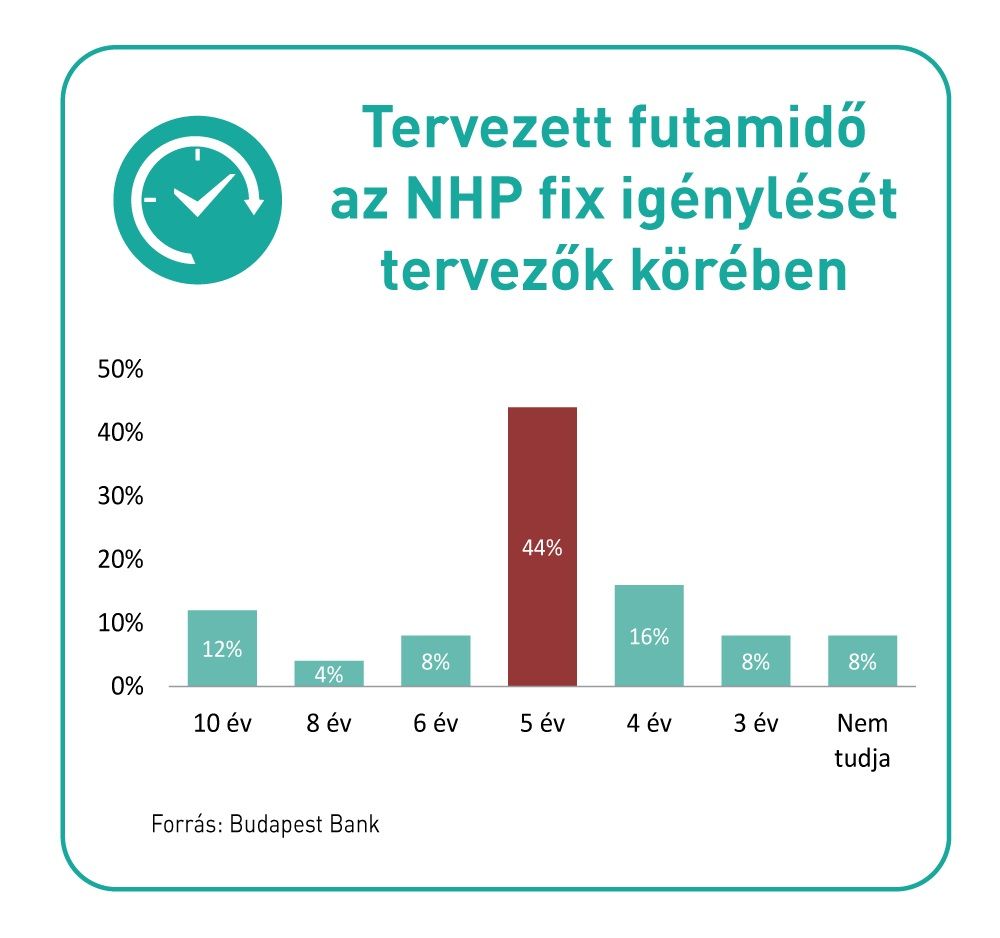

A hitel törlesztésére pedig jellemzően az 5, illetve 5 és fél éves futamidőt tartják a legideálisabbnak a megkérdezettek. A bank saját ügyfélkörében egyébként az eddigi tapasztalatok alapján ennél magasabb, 106 millió forint az NHP fix keretében igényelt átlag hitelösszeg, az átlag futamidő pedig 7,5 év. A lízing esetében pedig alacsonyabb, 21 milliós átlag hitelösszeg jellemző 4,2 év átlag futamidővel.

A kutatás eredményei alapján azok, akik nem szeretnének az NHP fix nyújtotta lehetőséggel élni, ezt elsősorban azzal indokolják, hogy nem terveznek semmilyen beruházást a közeljövőben. Szintén kiderült, hogy a hazai kkv-k többsége 2 vagy 3 százalék körüli kamatot tart kedvezőnek egy 5 éves, fix kamatozású beruházási hitel esetében, így az NHP fix a nagy többség számára ebből a szempontból is kedvező. Kelet-Magyarországon egyébként inkább a 2 százalékos kamatot tartják elfogadhatónak, míg Nyugat-Magyarországon akár a 3-4 százalékos kamat is elfogadható.

Az NHP fixről

Az NHP fix keretén belül vállalatonként minimum 3 millió, maximum 1 milliárd forintos hitelösszeg áll rendelkezésre, csak forintban és csak új beruházásra, amely lehet ingatlan, vagy új és használt eszközök beszerzése egyaránt, ideértve a lízinget is. A fix kamat mértéke maximum 2,5 százalék lehet, a futamidő pedig 3-tól 10 évig terjedhet. A finanszírozott beruházáshoz uniós támogatás is kapcsolódhat, viszont forgóeszköz-finanszírozásra és üzletrész megvásárlására nem használható a konstrukció."Bár a Monetáris Tanács 2019 első negyedévében változatlanul hagyta az alapkamatot, számos elemző szerint akár még idén megkezdődhet a kamatemelési ciklus.

A hosszú lejáratú hiteleknél ez a vállalatok számára kockázatot hordozhat, ezért banki oldalon mi is arra ösztönözzük őket, hogy éljenek az olyan kiszámítható finanszírozási lehetőségekkel, mint az NHP fix

– mondta el Váczi Dávid, a Budapest Bank vállalati értékesítés támogatási vezetője.

A hazai, 10-249 főt alkalmazó kkv-k vezetőinek többsége (77 százalék) az elmúlt évek során már hallott a Növekedési Hitelprogramról, míg a 2019 januárjában induló NHP fixről a kkv-k vezetők közel 40 százaléka értesült eddig. Az új konstrukcióról főként a 700 millió forint feletti bevétellel rendelkező, illetve a 2019-ben beruházást tervező vállalatoknak van tudomása.

„A Budapest Bank csoport NHP fix keretében leszerződött hitel- és lízingállománya az év első 3 hónapjában meghaladta a 12 milliárd forintot, és ezután is jelentős érdeklődésre számítunk" – fűzte hozzá Váczi Dávid.