Rekordmélységben a magyarok legkedveltebb lakáshitelének kamata

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Minden második folyósított lakáshitel 10 éves kamatfixálású volt júniusban, vagyis ez a legnépszerűbb kamatperiódus a magyarok körében. Az 5 éves kamatperiódusú termékek népszerűsége ezzel párhuzamosan csökkent, az egy évvel korábbi 41 százalékos arányról 20 százalékra zsugorodott a részesedésük, míg a teljes futamidőre fix kamatú kölcsönök aránya 27 százalék volt. A változó kamatú – kamat szempontjából leginkább kockázatos – lakáshitelek iránt pedig gyakorlatilag megszűnt a kereslet. (A kamatperiódus az az időszak, ami alatt a hitel kamata, valamint a havi törlesztő nem változhat. Minél hosszabb ez az időszak, annál kiszámíthatóbb az adós számára a kölcsönnel járó havi kiadás.)

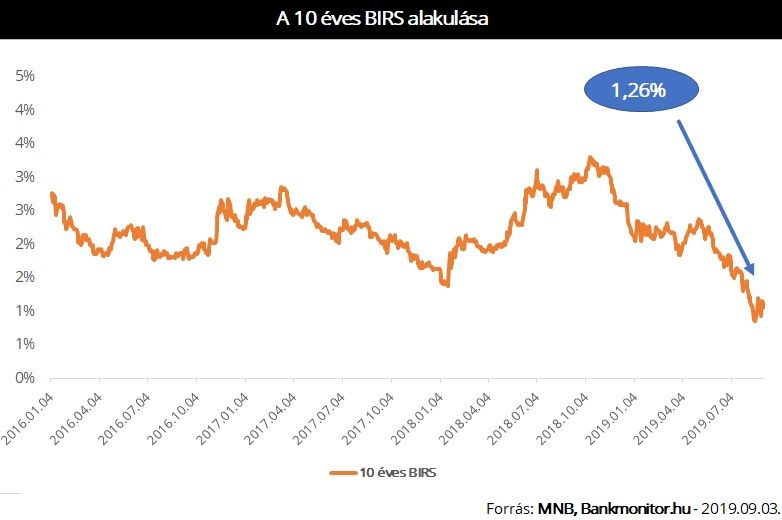

A 10 éves kamatperiódusú hitelek kamatcsökkentése várható volt, ugyanis a BIRS (Budapesti Bankközi Forint Hitelkamatláb), amiért a bankok hosszú futamidőre hajlandók egymás számára hitelt nyújtani, az elmúlt időszakban jelentősen csökkent. A bankok a BIRS-hez képest határozzák meg piaci hiteleik kamatát: BIRS+kamatfelár+egyéb díjak.

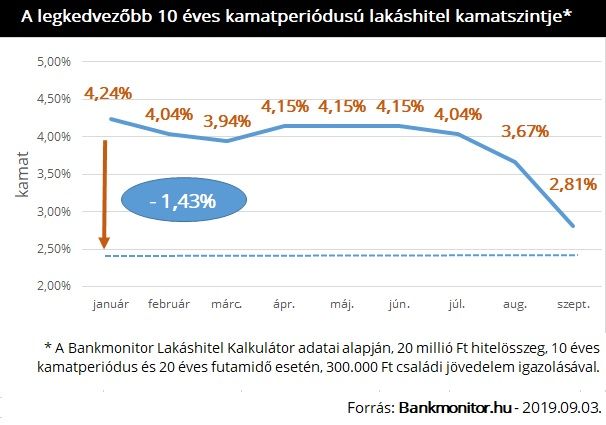

A bankok természetesen némi késéssel követik a BIRS mozgását, így mindig találni a piacon olcsóbb és drágább termékeket. A Bankmonitor Lakáshitel Kalkulátora szerint jelenleg a legkedvezőbb 10 éves kamatperiódusú lakáshitel kamata 2,81 százalék, ami 1,41 százalékkal alacsonyabb az év eleji legjobb ajánlat kondíciójánál. Ez a kamatszint jelentősen alatta marad az aktuális inflációnak, ami júliusban éves összevetésben 3,3 százalékos volt, de az MNB által inflációs céljaként meghatározott 3 százalékot sem éri el.

Ilyen mértékű kamatcsökkenés pedig már jelentősen befolyásolja a havi törlesztő és a teljes visszafizetés nagyságát: ugyanazt a 20 millió forint összegű, 20 éves futamidejű, 10 éves kamatfixálású hitelt jelenleg 15 ezer forinttal alacsonyabb havi törlesztővel lehet felvenni annál, mintha január elején folyósították volna. Emiatt teljes visszafizetésben 3,5 millió forinttal kell kevesebbet visszafizetnie a futamidő alatt az adósnak.

A lakáshitelek kamatai között azonban óriási lehet a különbség. A Bankmonitor Lakáshitel Kalkulátor adatai alapján a legkedvezőbb, 2,81 százalék kamatú – 10 éves kamatperiódusú – lakáshitel havi törlesztője 109 ezer forint, míg a legdrágább termék 154 ezer forint kiadást jelent havi szinten az adósnak. A legkedvezőbb és a legdrágább piaci ajánlatok között pedig teljes visszafizetésben 10,5 millió forint a különbség.

A legkedvezőbb kamatú lakáshitelek azonban nem mindenki számára érhetőek el, a bankok ugyanis a kedvező kondíciókat többnyire feltételekhez kötik. Meghatározhatják például a minimális hitelösszeget vagy jövedelmi szintet, de a banknál meglévő egyéb termék, a bankszámla nyitás vagy éppen a hitelező bank partnerénél megkötött lakásbiztosítás is kedvezményeket érhet.